今年五一,国内疫情形势进一步缓解,出游数据也给出了重要提示。

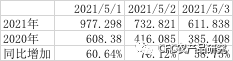

根据百度数据的迁徙规模指数来看,今年五一小长假前三天,迁徙规模指数大幅攀升,同比2020年均达到50%以上的增幅。

同时,通过对2019、2020年数据的观察,2021年5月1日创下的977的迁徙规模指数超过2019年春节高点的726。单从迁徙规模指数的情况上来看,我国国内的人员流通和旅游消费2021年来有明显提振,在五一长假期间有爆发的态势。

【图表一:2020 /2021年五一前三天百度迁徙指数对比】

数据来源:百度慧眼,CFC农产品研究

在总体出行情况爆发增长的背景下,不同农产品节假日的表现不一。

中国需求大幅提振美玉米和美乙醇的出口,美玉米月度出口达到1992年以来单月新高

美国贸易数据显示,3月份美玉米出口约3.73亿蒲式耳,或较出口检验数据高出2500万蒲式耳。这意味着达到了1992年最大单月美玉米出口量。数据显著,3月美国玉米对华出口总计达到创纪录的6,900万蒲式耳。美国对中国的乙醇出口也大幅上升,从二月的1800万升跃升至3月的1.83亿升!统计数字仅比2016年4月的记录略低。在2020-21年度的前7个月,美国已经向中国出口了2.87亿升乙醇。

同时本轮美国玉米上行还有两个关键驱动力:

1、美国中西部产区的干旱。

2、巴西二茬玉米减产。南美作物顾问预计巴西玉米产量仅为1亿吨,甚至有9000万吨的可能。巴西中南部的干旱从3月底开始持续到四月,每一次降雨都让人失望。随着5月的来临,出现大暴雨的可能性继续下降,作为对比USDA前期预计本作物季巴西玉米产量为1.09亿吨。

生猪节日期间微跌8毛左右

尽管国内节日气氛回升,但生猪现货市场再度陷入节日综合症。

一方面节前备货市场本就稍显疲弱,另一方面,随着节后出行和消费高峰的回落,假期之后恐出现短暂的消费真空期。

在供给方面,大猪压栏情况持续,大体重生猪出栏比例偏大,养户虽有抗价心理,但无奈需要考虑养殖育肥的经济性,不得不继续出栏大体重猪,导致价格继续承压。

东北地区再度失守20元/公斤大关,屠企收购价多在19.3~20.5元/公斤,基准地河南维持在21.2~21.6元/公斤,屠企向下销售一般,猪价已经恢复到正常猪周期的偏高位置。

距离盘面交割还有4个多月,同时盘面给到6元/公斤左右的基差水平。我们认为,生猪在五月中下旬将进入现货上涨向期货价格靠拢的过程,如果这一过程没有得到较好的印证,则未来盘面价格依然有较大的下行空间。

鸡蛋贴近盘面近月价格

节日期间鸡蛋价格表现稳定,辽宁黑山到户大码报价4月30日为4.0元/斤,5月4日在4.3元/斤;河北馆陶45斤,197元/箱,上涨7元左右;北京大洋路从节前4.36元/斤上涨至4.61元,涨幅约为0.28元。

主要区域均有所涨价,期现价差进一步收敛,近月合约恐得到短期支撑。五一节之后还有端午节等食品消费大节,后市现货仍有涨价空间。

从供应端看,据卓创资讯数据,4月份在产蛋鸡存栏量为11.83亿只,环比3月下降0.16亿只,处于过去5年同期低位;4月样本企业蛋鸡苗出苗量为4457万羽,环比3月增加166万羽。存栏和补栏数据均与我们之前的预期相符,往前看,在产蛋鸡存栏低位或在5~6月份,能够对现阶段的高蛋价形成支撑,而今年五一出游形势偏好,外出餐饮消费有所保证,节后或仍有一段补库需求。

不过在今日立夏之后,天气日渐炎热,市场库存情况以及对于库存的处理值得关注。另外,也需注意梅雨季的下跌预期在盘面的酝酿。

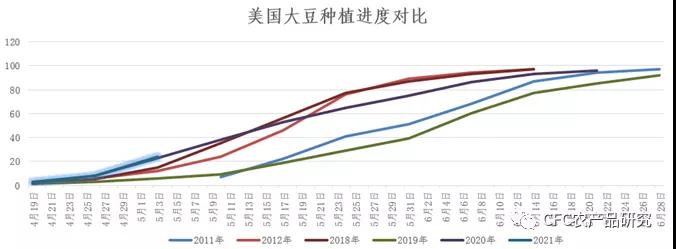

种植利润刺激美国农民春播提速

玉米种植在过去一周激增 29 个百分点,达到 46 %,比路透社调查的分析师平均预期高出 2 个百分点。目前的进展比五年平均水平高出10个百分点,仅比去年落后2个百分点。截至 5 月 2 日的七天里,艾奥瓦州的玉米种植进度飙升 49 个百分点,引领中西部, 69 %的作物已经入土,而同期的平均种植率为 45 %。其他主要生产州也取得了长足的进步,伊利诺伊州将种植面积扩大到 54 %(平均 49 %),印第安纳州将播种面积扩大至 32 %(一般 27 %)。堪萨斯州的种植率为36%(平均41%),明尼苏达州的播种率上升到60%(32%)。内布拉斯加州为42%(36%)南达科他州的种植率为25%(五年平均值为13%)。

大豆种植取得实质性进展,大豆种植在过去一周上升了 16 个百分点,达到 24 %的完成率,远远超过了每年这个时候的平均 11 %和去年同期的 21 %。种植进度平均比分析师预期的低一个百分点。在主要生产州,进展远远超过平均水平。伊利诺伊州的种植率为41%(五年平均值为14%),爱荷华州的种植率为 43 %( 14 %),印第安纳州为 24 %( 11 %)。明尼苏达州为 23 %( 9 %);密苏里州为 10 %( 8 %)。

数据来源:USDA,CFC农产品研究

一反常态,美豆假期迎增长

以往来讲,五一的美豆总是疲软许多,其中重要的因素就是作为大豆主要采购方的中国处在假期当中,市场交投活跃度大降。自2016-2020的五年里,只有2017年的强降雨提振了美豆价格,其他年份价格均有所下降。

但今年的豆价显然不寻常,节前的一波大涨让节后归来将继续面临强势的美豆局面。目前24%的大豆种植率(五年均值11%),以及1.88亿蒲的4月美豆压榨显然不足以支撑美豆的上扬。为上涨基本面做出贡献的是绿色能源革命的命题下继续高歌猛进的美豆油,以及良好种植利润下玉米对种植面积的抢占。当然,外盘对于国内未点价合约的逼仓行为也让月初的美豆价格充满了变数,放假归来两日CBOT豆价波动将继续加大。

白糖五一节假期间行情变化

国内食糖市场供需矛盾变化不大,核心驱动还是取决于外盘运行情况,进口成本的高低将决定国内糖价波动中枢。节假期间,5月合约即将到期,基金持续增持多头仓位,ICE美糖涨幅明显。

外盘驱动1:巴西中南部受干旱影响,市场对其未来产量堪忧,巴西糖厂无论是基于弥补糖的减产,还是基于糖价高企利润可观,都应该更偏向于生产糖而不是乙醇。所以后续巴西的产量是否能得益于制糖比,还需持续关注。

外盘驱动2:印度维持增产局面,但是印度疫情难以控制,中短期内食糖出口也将受到限制,但印度出口能力本身较弱,对盘面利多影响有限。不过若疫情持续,长期来看,可能影响印度甘蔗的种植和收获。

发达国家对疫情的控制力度进一步增强,也有利于全球食糖消费的恢复。但重要的发展中国家,诸如印度本身是食糖消费大国,疫情的不利发展,也将影响食糖的消费,进一步推动印度食糖高库存的累积。

棉花五一节假期间行情变化

ICE美棉行情表现综述:整体走势弱于大多数大宗商品,得克萨斯因降雨改善进一步降低市场对干旱的担忧,但7-12价差走低,减产预期仍未消退。

主要逻辑梳理:

1、从疫情数据来看,全球纺织品供需矛盾可能会进一步凸显:一方面主流的纺织品消费国欧美因疫苗的推广,疫情发展得到进一步控制中,与此同时,以印度孟加拉为主的纺织供应大国,面临疫情失控的局面。

2、国内市场维持供应充裕局面:随着4月30日70万吨棉花配额进一步发放,进一步弥补国内因为疆棉禁令、20/21年度疆棉质量问题等客观存在因素,纺织产业对于外棉的需求。

3、尽管德克萨斯在近日迎来降雨,但全球棉花减产的担忧并未消失。当前仍属于德州棉花和玉米的播种时期,粮棉比持续走高,逼近8的位置,转种玉米的可能性继续增大,干旱情况没有得到明显缓解,未来两周,拉伯克降雨概率偏低,干旱情况可能反弹。

4、USDA5月报告即将公布新年度供需情况,但产量方面可能保持3月种植意向报告中内容,利多驱动比较有限。

5、国内产业反映,订单情况未有明显改善,叠加供应充裕的预期,中短期内产业驱动偏弱。而美棉未来供需形势依然偏紧张,进一步促使ICE美棉维持高位运行,对郑棉也有水涨船高的作用。