新供需环境下玉米市场发展趋势展望

农业农村部农村经济研究中心宏观经济研究室主任研究员农业农村部全产业链预警监测体系玉米首席分析师

农业农村部玉米专家组成员

习银生

一、玉米市场面临的新形势

• 我国粮食政策的新变化

• 中央农村工作会议

– 首次提出:牢牢把住粮食安全主动权,粮食生产年年要抓紧

– 首次提出:实行地方党委和政府粮食安全党政同责

– 首次提出:采取长牙齿的硬措施,落实最严格的耕地保护制度

• 中央经济工作会议

– 首次提出:建设粮食安全产业带

• 在粮食主产区、核心产区、粮食生产功能区的基础上提出

• 首要目标是提升粮食产能,为保障国家粮食安全提供坚实物质基础

• 解决农民和地方种粮积极性问题,完善支持保护制度,健全主产区利益补偿机制

• 完善粮食价值链、产业链、供应链,把粮食产业做大做强

– 解决耕地和种业问题

• 今年两会

– 提高粮食和重要农产品供给保障能力

– 保障粮食安全的要害是种子和耕地

• 国务院常务会议

– 部署进一步促进粮食生产稳定发展,切实提高粮食安全保障能力

• 中央专门文件

– 坚决遏制耕地“非农化”:2020年9月:国务院办公厅关于坚决制止耕地“非农化”行为的通知

• “六个严禁”:

– 严禁违规占用耕地绿化造林;

– 严禁超标准建设绿色通道;

– 严禁违规占用耕地挖湖造景;

– 严禁占用永久基本农田扩大自然保护地;

– 严禁违规占用耕地从事非农建设;

– 严禁违法违规批地用地;

– 全面开展耕地保护检查;

– 严格落实耕地保护责任

– 防止“非粮化”:2020年11月,国务院办公厅关于防止耕地“非粮化” 稳定粮食生产的意见

• 明确耕地利用优先序

• 加强粮食生产功能区监管

• 稳定非主产区粮食种植面积

• 有序引导工商资本下乡

• 严禁违规占用永久基本农田种树挖塘

• 严格落实粮食安全省长责任制

• 完善粮食生产支持政策

• 加强耕地种粮情况监测

• 主要政策措施

– 稳定粮食播种面积、提高单产水平

– 加强粮食生产功能区建设,建设国家粮食安全产业带

– 稳定种粮农民补贴

– 完善稻谷小麦最低收购价政策,各提价1分钱;完善玉米大豆生产者补贴政策

– 推进农业结构调整,推动品种培优、品质提升、品牌打造和标准化生产

– 健全产粮大县支持政策体系

– 扩大三大粮食作物完全成本保险和收入保险试点范围;

– 深入推进优质粮食工程

– 开展粮食节约行动,减少生产、流通、加工、存储、消费环节粮食损耗浪费

– 打好种业翻身仗

• 加强种质资源保护

• 加快实施农业生物育种重大科技项目;

• 深入实施农作物良种联合攻关;

• 有序推进生物育种产业化应用;

• 支持种业龙头企业建立健全商业化育种体系,加快建设南繁硅谷

• 研究重大品种研发与推广后补助政策,促进育繁推一体化发展

– 守住18亿亩耕地红线

• 科学划定各类空间管控边界,严格实行土地用途管制

• 严禁违规占用耕地和违背自然规律绿化造林、挖湖造景,严格控制非农建设占用耕地,深入推进农村乱占耕地建房专项整治行动

• 明确耕地利用优先序:永久基本农田重点用于粮食特别是口粮生产,一般耕地主要用于粮食和棉、油、糖、蔬菜等农产品及饲草饲料生产

• 严格控制耕地转为林地、园地等其他类型农用地,强化土地流转用途监管,确保耕地数量不减少、质量有提高

• 实施新一轮高标准农田建设规划,提高建设标准和质量,健全管护机制。2021年建设1亿亩高标准农田

• 加强和改进建设占用耕地占补平衡管理,严格新增耕地核实认定和监管

• 健全耕地数量和质量监测监管机制,加强耕地保护督察和执法监督

• 开展“十三五”时期省级政府耕地保护责任目标考核

• 实施国家黑土地保护工程,推广保护性耕作模式

• 健全耕地休耕轮作制度

– 现有病险水库除险加固

– 加大购置补贴力度,开展农机作业补贴

• 农业农村部

– 两个确保之一:粮食产量保持在13000亿斤以上

– 制定粮食安全党政同责考核办法

– 粮食面积只增不减;主产区、主销区、产销平衡区都要落实保面积、保产量的义务责任

– “两稳一增”:稳口粮、稳大豆、增玉米

–重点扩大东北地区和黄淮海地区玉米面积

– 今明两年高标准农田建设规模扩大到1亿亩

– 饲料中玉米豆粕减量替代工作方案

–30%的饲用玉米进行谷物替代,则理论上玉米需求减少5700万吨

• 财政部

–200亿元一次性种粮补贴

• 地方

– 调整生产者补贴标准

– 对种粮进行引导性补贴,如双季稻补贴

– 加大防止耕地“非粮化”的力度

• 粮食政策的变化对今年及今后国内粮食市场将产生重要影响

– 总体上有利于保障国内粮食安全总体水平

– 改善国内粮食供求结构性矛盾

– 有利于玉米生产发展

– 有利于促进玉米市场供求平衡

二、玉米供求格局进入新阶段

Ø 国内玉米供求关系呈现周期性变化

Ø 2000-2006年:阶段性供大于求

Ø 国内消费能力有限,库存积压,主要通过出口降库存;累计出口6343万吨

Ø 2007-2012年:供求基本平衡略偏紧

Ø 国内深加工业快速发展,库存释放完毕,部分年份产不足需,进口明显增加;控制深加工业过快发展;启动临储政策鼓励发展生产

Ø 2013-2016年:阶段性供大于求

明显产大于需,供求严重失衡,临储收购量大幅增加,库存积压严重;2012/13年度-2015/16年度临储收购累计达到30873万吨

Ø 国内玉米供求关系呈现周期性变化

Ø 2016年以来:玉米去库存,供求关系趋紧

Ø 玉米供给侧结构性改革

Ø 实施镰刀弯地区生产结构调整规划,调减面积;

Ø 取消临储收购,改为市场化收购+补贴的新机制

Ø 玉米价格大幅下跌,下游需求迅速恢复

Ø 加快去库存进程,去库存任务超预期完成

Ø 国内玉米供求关系呈周期性变化规律,既不会长期宽松,也不会长期紧张,偏紧与宽松交替出现

Ø 对玉米供求形势的判断

Ø 三超预期

Ø 生产调减超预期、需求恢复超预期、去库存进程超预期

Ø 产需缺口较大

Ø 2016-2020年,临储玉米库存年均减少约5000万吨

Ø 考虑年度间结转及其他复杂因素,玉米年均产需缺口约4000万吨

Ø 若考虑年均400万吨的玉米净进口,产需缺口更大

Ø 2019年因非洲猪瘟消费下降,产需缺口仍达3000多万吨

Ø 2020年两个疫情延缓需求增长,但产需缺口依然超3000万吨

Ø 玉米供求关系趋紧预期明显,供应偏紧格局陡然凸显

Ø 如何看待产需缺口

Ø 产需缺口是玉米涨价的主要原因,表明供求关系趋紧格局已确立

Ø 玉米存在产需缺口,是供给侧结构性改革的主动作为和必然选择

Ø 玉米存在较大的产需缺口,并不是我国没有能力生产足够的玉米,而是政策主动调整的结果

Ø 只有市场化改革,使玉米合理回归市场定价机制,主动调减玉米生产,才能改变玉米阶段性供大于求的状况,从供给侧为玉米去库存创造必要条件;

Ø 只有市场化改革,使玉米价格摆脱虚高局面,才能降低下游企业成本,促进玉米消费迅速恢复增长,从消费端为玉米去库存创造必要条件

Ø 玉米去库存只有在产需存在缺口的情况下才可能实现

Ø 去库存实际上是我国玉米供求关系实现再平衡的过程

三、今年玉米产需形势呈现新特点

• 生产:面积扩大,长势总体较好

– 播种面积:预计比上年增加2000万亩以上

• 政策支持:

• 市场有利:玉米价格大幅上涨,种植效益明显提高

• 农业农村部:各地整治耕地“非农化”“非粮化”,玉米面积增加较多

• 国家粮油信息中心:预计玉米面积增加近2455万亩

• 吉林:粮食播种面积8550万亩,同比增约50万亩

• 内蒙古:粮食播种面积11141.4万亩,同比增加310.2万亩

• 黑龙江:玉米面积9000万亩以上,玉米生产者补贴标准每亩提高30元

• 玉米面积将在连续5年调减后首次恢复性增加

• 生产:面积扩大,长势总体较好

– 气候条件及长势:

• 东北产区春播期气温偏低,局部土壤过湿,播种有所延迟,后期气温回升较快,总体出苗情况较好

• 苗期阴雨寡照及积温略低,生长进程受一定影响,植株同比偏矮。6月后光热条件较好,植株生长加快。部分地区内涝,但多数地区生长进度同比已基本持平。

• 7月下旬河南暴雨灾害对玉米影响:截至8月9日,农作物受灾1620.3万亩,成灾1001万亩,绝收513.7万亩。60%为玉米,受淹未绝收的减产20%,预估影响玉米产量200-300万吨。

• 西北部分地区、黑龙江东部部分地区干旱、黑龙江西部部分地区内涝

• 农业农村部:河南秋粮受灾1450万亩,绝收525万亩;今年农业灾情总体偏轻,6月以来农作物受灾、成灾、绝收面积近五年来最低;总体长势较好,东北玉米长势好于上年和常年,增产趋势明显

• 其余为受灾地区光热水分条件适宜,玉米长势总体较好

• 气象中心:截至8月底,春玉米一、二类苗占比32%、64%;夏玉米26%、74%

• 消费:替代消费大量增加,明显抑制玉米消费

– 饲用消费:替代消费大量增加

– 生猪产能完全恢复

» 7月底,生猪存栏恢复至2017年末的100.2%;能繁母猪存栏101.6%

– 肉类产量增长明显:上半年,猪牛羊禽肉产量4291万吨,同比增23.0%

» 猪肉增35.9%;牛肉增4.5%;羊肉增6.8%;禽肉增5.8%。

– 牛奶产量1540万吨,增长7.6%

– 禽蛋产量1557万吨,下降4.1%

– 饲料产量继续增长

– 饲料替代明显增加

» 小麦玉米比价关系仍然明显失调

» 小麦和超期存储稻谷拍买大量成交

» 饲料和养殖企业大量替代,部分大型企业全替代

– 工业消费:原料成本高,开工率偏低

Ø 原料成本上涨、替代消费增加、下游需求较弱,企业开工率下降

Ø 1-8月玉米淀粉加工业平均开工率62.1%, 同比持平;比2019年同期低7个百分点

Ø 玉米酒精加工平均开工率43%,同比降13 个百分点;比2019年同期低16.9个百分点

Ø 酒业协会:1-7月玉米酒精产量183.2万吨

Ø 进口:玉米进口大幅增长,替代品进口显著增加

Ø 今年以来国外玉米价格继续低于国内价格

Ø 1-8月进口配额内1%关税的国外玉米到港税后价比国内玉米平均低370元/吨,价差比上年同期缩小9元/吨

Ø 8月份进口配额内1%关税的美国玉米到港税后价比国内玉米平均低272元,价差比1月份缩小459元/吨

Ø 今年以来玉米进口大幅增长

Ø 1-7月玉米进口1816万吨,同比增3倍;

Ø 出口0.35万吨,同比增1.01倍

Ø 净进口1816万吨

Ø 进口主要来自美国(占62.5%)、乌克兰(37%)、俄罗斯(0.4%)

Ø 替代品进口显著增加

Ø 1-7月进口高粱591万吨,同比增1.58倍;其中92.3%来自美国

Ø 大麦642万吨,增1.25倍;

Ø 木薯干310万吨,增63%;

Ø DDGS14万吨,增3.45倍;

四种替代品进口总量1605万吨,同比增1.17倍

Ø 玉米及其替代品进口量已超去年全年

Ø 玉米及四种替代品进口总量3422万吨,同比增1.86倍,超去年全年

Ø 供求:多元化供应弥补产需缺口,今年玉米供应无忧

Ø 8月底,东北玉米深加工企业库存可用30天左右,同比低1-4天;华北可用10天左右,同比少6-8天;

Ø 去年临储拍卖玉米结转至今年

Ø 贸易企业库存仍较多

Ø 进口玉米及替代品明显增加

Ø 截至8月31日,进口玉米拍卖累计投放209万吨,成交64万吨

Ø 小麦及超期存储稻谷拍卖量大,大部分进入饲料领域

Ø 今年以来最低收购价小麦拍卖累计成交2778万吨;1-7月政策性稻谷竞价销售累计 成交532万吨

Ø 多元化供应有效弥补了玉米产需缺口,当前市场玉米供应充足

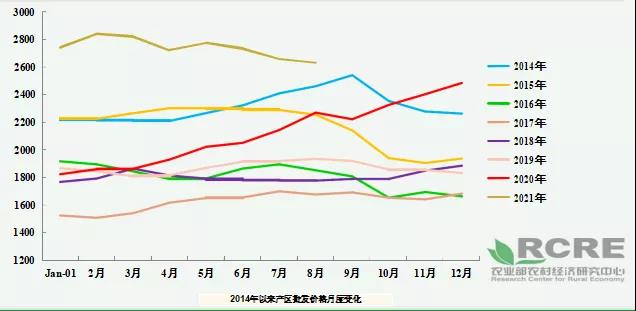

四、今年以来市场价格走出新行情

Ø 20年来玉米价格周期性波动

Ø 2000-2014年波动上升

Ø 经历3-4个周期

Ø 每周期波长3-4年,波幅约40%

Ø 价格累计上涨约2倍

Ø 2014-2016年断崖式下跌

Ø 产销区价格下跌幅度超过40%, 最低只有1500多元/吨

Ø 2017年以来呈回升态势

Ø 2020年2月,产销区价格比2017 年2月低点分别上涨88.5%、81.2%

Ø本轮周期价格波动时间和幅度上大致为以往的2倍

Ø 上市高峰创出新高

Ø 1月涨幅超10%;原因:延续上年市场氛围,市场普遍看多,抢收囤粮惜售情绪高涨

Ø 2月份涨幅趋缓;原因:价格处于高位,市场看多热情有所下降

Ø 2月,产销区平均批发价格为2841元/吨、3047元/吨,比2014年9月高11.8%、9.6%

Ø 期货价格创历史新高。1月18日,大连商品交易所玉米主力合约收盘价为2881元/吨,比2015年3月12日的原历史最高收盘价上涨12.5%

Ø 3月以来价格持续回落

Ø 3月份以来持续回落

Ø 8月份产销区平均批发价格2633元/吨、2848元/吨,比2月份回落7.3%、6.5%

Ø 8月27日大商所主力合约期货收盘价2478元/吨,比前期高点回落14%

Ø 青黄不接期价格低迷

Ø 6-8月,期货现货均连续3个月下跌

Ø 原因:

Ø 气温回升,“地趴粮”集中上市,市场短期供应明显增加

Ø 贸易商心态松动,出货意愿增加

Ø 期货市场做多热情也逐步消退

Ø 小麦大量替代玉米用于饲用消费

Ø 进口玉米及替代品继续增加并陆续到货

Ø 国家稳产保供调控措施:出台减量替代方案、拍卖小麦和超期存储稻谷、拍卖进口玉米

Ø 玉米价格回落,既是国家宏观调控政策作用的结果,也是对前期价格过快上涨的合理修正

Ø 同比价格仍明显上涨

Ø 1-8月产销区均价分别为每吨2741元、2950元,同比上涨37.4%、35.8%

Ø 8月份产销区均价同比分别涨16.0%、16.5%

Ø 月同比涨幅逐步收窄

Ø 8月底期货主力合约收盘价同比高9.9%

五、未来玉米市场趋势展望

下半年玉米市场变化趋势

Ø 生产:总产有望增长5%左右

Ø 今年以来,国内玉米主产区总体降雨充沛,有利于玉米生产

Ø 河南暴雨灾害减产约200-300万吨,不影响大局

Ø 农业农村部:秋粮丰收有基础,灾害和病虫害总体偏轻,玉米面积增加较多,增产趋势明显

Ø 气象中心:预计内蒙古东部、东北西部局部、华北北部、新疆西部中东部、新疆东北部初霜冻日期偏早

Ø 主产区玉米进入定产期,后期如没有台风、早霜、连阴雨等重大灾害,预计全国玉米单产将增长1-2%

Ø 总产量有望达到2.75亿吨左右,较上年增长5%左右。

Ø 消费:下半年基本保持平稳

Ø 有利因素:

Ø 生猪产能已恢复至正常水平,其他养殖业平稳发展,有利于拉动饲用消费

Ø 玉米价格回落,工业消费开工率逐步上升

Ø 不利因素:

Ø 玉米价格仍明显高于饲用小麦,替代消费仍将大量存在,同比增3000万吨左右

Ø 生猪价格明显下跌,下游养殖企业承受能力不足

Ø 玉米及替代品进口仍将大量到港

Ø 今年丰产预期较明显,新玉米即将上市

Ø全年饲用消费将明显减少,工业消费稳中有降,全年消费低于上年

Ø 进口:新增进口趋缓但全年玉米进口将继续增加

Ø 促进因素:

Ø 生猪产能已恢复至正常水平,其他养殖业平稳发展,有利于拉动饲用消费增长

Ø 抑制因素:

Ø 比价关系:国际玉米价格高企,运费大幅上涨,而国内价格偏弱,目前国内外玉米价差已明显缩小,玉米进口利润大幅缩减

Ø 6月份以来我国进口商已取消部分进口美国玉米订单

Ø 截至8月19日,我国已签订2020/21年度进口美国玉米订单2275吨,其中2125万吨已装运,150万吨尚未装运。签订2021/22年度订单已达1074万吨

Ø 预计下半年新增玉米进口订单将明显减少,全年玉米进口量可能突破2500万吨

Ø 7月份进口美国玉米到港税后价一度比国内玉米港口价格高74元/吨

Ø 价格:存在回落风险但价位依然较高

Ø 有利因素:

Ø 国内玉米供求关系总体仍趋紧

Ø 农资价格普遍明显上涨,土地流转费增加较多,玉米生产成本明显上升

Ø 生猪产能较快恢复等,将对玉米价格保持高位运行形成有力支撑

Ø 国际价格已有回落但仍处于高位

Ø 抑制因素:

Ø 玉米价格虽已回落,但仍处于历史较高价位

Ø 与小麦、稻谷价格相比玉米价格仍明显偏高,上涨动能不足

Ø 贸易商库存仍较多,并陆续释放增加市场供应

Ø 玉米及替代品进口大幅增加并陆续到港

Ø 进口玉米拍卖持续进行,玉米市场供应较为充裕,将抑制玉米价格走势

Ø 新玉米将上市,产量预期增加

中长期玉米市场展望

Ø 生产

Ø 播种面积:稳中有增

Ø 市场条件继续较好

Ø 资源条件限制:耕地、水资源、作物协调发展需要等

Ø 预计2025年玉米面积约6.55亿亩,2030年约6.6亿亩,未来10年年均增长0.6%

Ø 单产:波动上升

Ø 农田基础设施继续改善:高标准农田建设、国家黑土地保护工程、节水灌溉等

Ø 科技进步推动:种业攻关、高产优质品种、适宜机收品种、水肥一体化等技术

Ø 气候变化影响单产波动式增长

Ø 预计2025年单产超过460千克/亩,2030年超500千克/亩,未来10年年均增1.8%

Ø 预计2025年总产达到3亿吨水平,2030年3.3亿吨,未来10年年均增长2.4%

Ø 消费

Ø 饲用消费

Ø 人口增长、消费结构升级,养殖业持续发展拉动玉米饲用消费增长

Ø 人均畜产品消费仍有增长空间,城乡肉蛋奶消费差距还较大

Ø 生猪产能恢复正常后,畜牧业发展放缓,玉米饲用消费增速随之趋缓

Ø 预计2025年饲用消费约2亿吨,2030年超2.1亿吨,未来10年年均增长1.3%

Ø 工业消费

Ø 深加工业仍有发展空间,淀粉糖、氨基酸、有机酸等精深加工产品将继续发展

Ø 新增产能逐步减少,释放效应降低

Ø 原料成本较高,开工率受影响,工业消费增速将趋缓

Ø 预计2025年工业消费超过9000万吨,2030年接近1亿吨,未来10年年均增长2.2%

Ø 食用消费稳中有增

Ø 居民消费结构变化

Ø 种用消费基本稳定

Ø 面积稳中有增,单位面积用量稳中有降

Ø 预计中长期玉米消费继续增长,2025年超过3.1亿吨,2030 年达到3.3亿吨,未来10年年均增长1.4%

进出口:明年进口可能减少,中长期进口可控,有望 回归配额内

Ø 未来供求形势判断

Ø 总体紧平衡,产需缺口逐步缩小并向新的基本平衡格局转变

Ø 预计未来一段时期国内玉米供求将维持紧平衡的格局

Ø 产需缺口短期难以完全弥补

Ø 市场机制作用下,玉米供求关系将进入新的再平衡过程

Ø 玉米价格上涨将促进玉米种植面积和产量恢复增长

Ø 玉米单产水平有望上新台阶,产量完全可能出现逐步恢复增长局面

Ø 玉米消费增速趋缓

Ø 玉米产需缺口有望呈逐步缩小甚至消失的趋势

Ø 玉米供求紧平衡格局有望逐步缓解,加上适度进口,未来我国玉米供给完全有保障。

Ø 政策将持续鼓励发展玉米生产,我国玉米供求关系有可能在较短时间内实现基本平衡,玉米不会成为第二个大豆

Ø 价格走势

Ø 2022年:价格仍处高位,可能逐步向小麦价格靠拢

Ø 期货价格先弱后强

Ø 中长期高位震荡运行,波动频繁,波幅可能加大

Ø 粮食比价趋于正常化,玉米小麦价格不会长期倒挂

Ø 供求形势改善,成本支撑,国际市场影响等

(来源:大连商品交易所公众号 广东华南粮食交易中心)