相比较于别的商品期货2021年内“跌宕起伏”的走势,鸡蛋“性格”温顺了许多,但弱势震荡下行后,仍像多数商品一样回到了年初的起涨点附近。虽然蛋鸡存栏处于近几年同期低位,但是由于疫情等因素致使的消费减量似乎更多,传统节日消费提振并不明显。

近期蛋鸡存栏补栏结构如何、淘鸡是否有增加、成本利润现状,这些可能需要我们梳理下,以便于寻找未来推动行情转变的“关键点”。

1、存栏小幅减少

2021年11月份全国在产蛋鸡存栏11.72亿羽,12月份环比减少1.91%至11.51亿羽,存栏数目处于近5年同期较低位,空栏率在12%左右。

存栏结构的日龄来看,120-450天占比75%,这也就意味着短期能淘汰的和后备蛋鸡量不是很多,虽然现货价格近期回落,但整体利润状况还是好于2020年,补栏基本上淘一部分补一部分,没有较大增减。

近期淘汰蛋鸡日龄多集中在500天附近,也就是淘汰的主要是2020年四季度补栏的鸡苗,从当时的补栏情况来看,补栏量同比环比偏少,这也就决定了不大可能有超淘的出现,近期淘汰鸡出栏小幅增加,主要因为鸡蛋价格没有达到大家的预期加上淘汰鸡价格小幅回暖,当下淘汰鸡价格集中在5元/斤左右。

2、成本利润情况

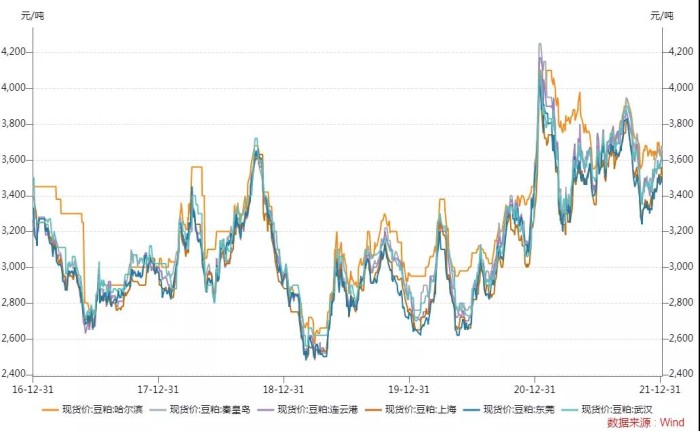

12月初至今饲料价格小幅在走强,其中玉米维持高位震荡,豆粕由于南美干旱天气使得大豆存减产预期,豆粕整体连续反弹近一个月,所以短期饲料成本或维持高位震荡为主,斤蛋饲料成本在3.5-3.6元附近,总养殖成本每斤鸡蛋在4元附近。

利润情况比2020年有好转,但并不是特别乐观。当前鸡蛋现货主流价格在4.5元/斤附近,期货主力合约价格逐渐靠近成本,虽然生猪依然处于下行周期,对鸡蛋价格趋势有影响,但成本附近的支撑短期可以作为一个关注点。

国内部分地区豆粕现货价格(元/吨)

3、消费待改善

今年鸡蛋的消费基本上在传统节日及一些消费节日并没有较大提振,包括12月下游采购积极性一般,经销商以消化库存为主,随着春节的临近,消费大的改观可能也不会有太大希望,当前淘汰鸡的增多加之后备鸡并不多,可以关注今年2-3月份开学季是否会有一个短暂需求热潮。

鸡苗消费来看,由于鸡蛋价格的回落和蛋鸡价格并不高,补栏积极性并不高,鸡苗需求不旺,短期有进一步小幅回落的可能。目前鸡苗价格中枢集中在3.8-4元/羽。

生猪及蔬菜等相关品种对于鸡蛋价格可能会有一定影响,蔬菜价格前期上涨了一些后当下平稳运行,生猪则由于2020年上半年能繁母猪逐渐的递增,决定了2022年一季度供应相对宽松,同时处于下行周期中,对于鸡蛋影响仍在,春节附近的生猪产能淘汰情况,或决定明年生猪走势的主基调。

4、价差及仓单

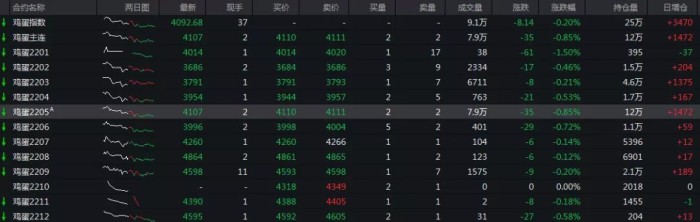

现在各销区主流鸡蛋现货价格在4.5元/斤附近,折合到期货盘面价格在4500元/500kg,基差处于升水状态,截至收盘鸡蛋2205合约基差+443,处于升水状态,2205合约和2209合约价差-491,不同月份合约价差处于近弱远强分布格局。

鸡蛋合约价差一览

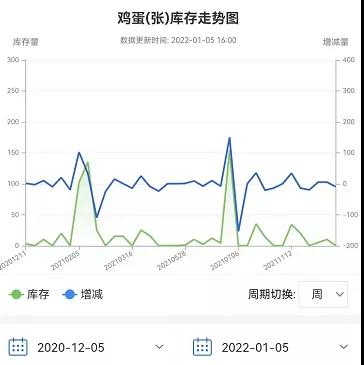

仓单的数量能代表现货市场对于未来期货价格的一个看法,虽然会有注册仓单可以注销之说,存在烟雾弹,但还是能作为对于现货市场供应情况的判断,近期仓单库存基本没有。

5、鸡蛋综合观点

综合来看,目前蛋鸡存栏小幅减少、蛋鸡淘汰小幅增加、消费依旧没有大的提振、加上期货盘面价格来到养殖成本附近、生猪供应短期相对宽松这些因素,短期鸡蛋下方空间或有限维持震荡态势。未来可重点关注近期蛋鸡淘汰、疫情、节前及2-3月份消费改善状况。

来源:部分数据来源于wind、方正中期期货、中信期货、瑞达期货