重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

疫情的出现打乱了很多预期。

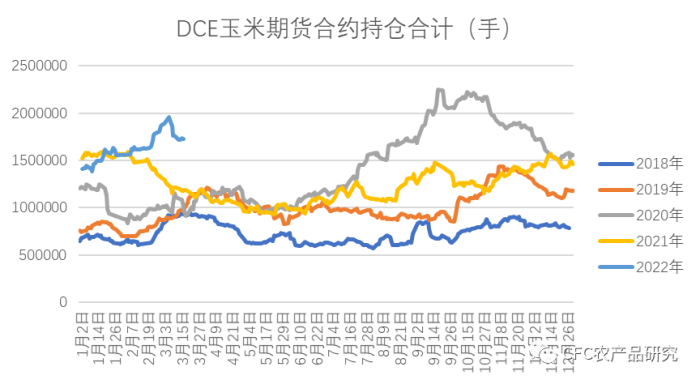

首先从宏观角度,疫情的出现触发了部分城市的出行限制和防控形势严阵以待,也让部分营业场所进入了静默状态。悲观的消费预期使得盘面出现了大幅撤退,鸡蛋降幅较为明显,玉米和淀粉也出现回落,最为明显的一点就是上述品种的持仓水平在高位运行后表现出一定回撤。

数据来源:Wind,中信建投期货

如果说之前上升和下降的动机都来自于宏观因素带来的支撑,那么部分投机持仓的退出意味着后市的判断仍要回到对各品种基本面的判断上。

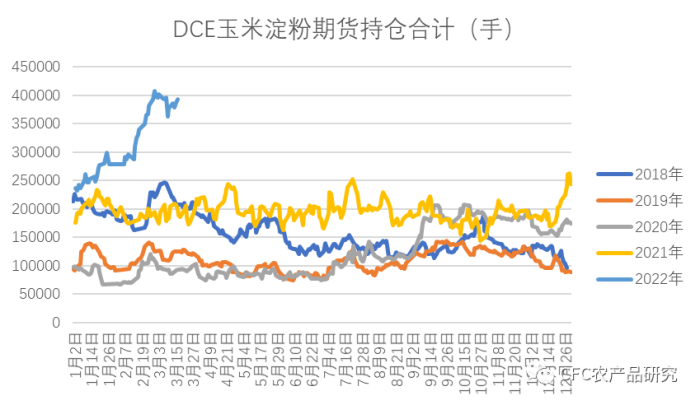

从基本面出发,我们认为连盘玉米和淀粉还是以交易本国基本面为主。对于玉米,我们认为中短期需求端或有所抑制,但是长期来看现货仍旧偏强支撑。淀粉走势或与玉米产生共振,但波动要强于玉米。

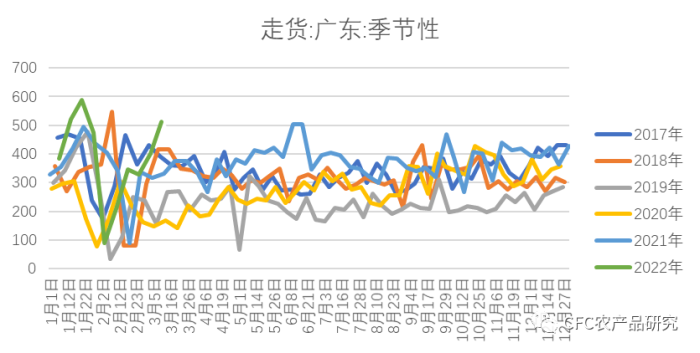

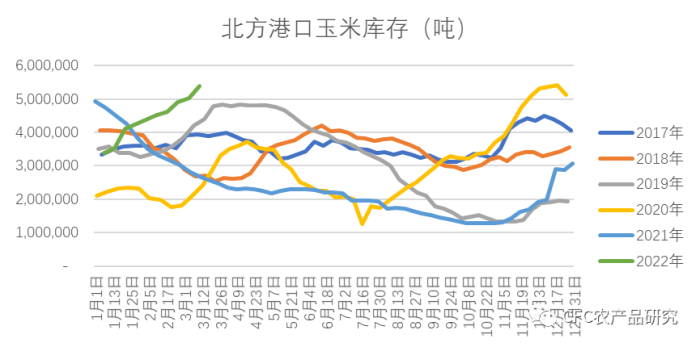

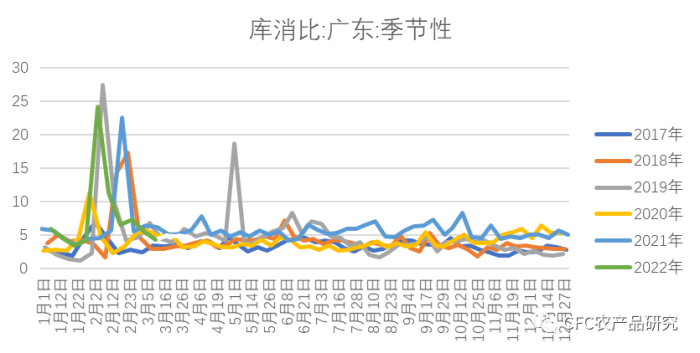

从提货角度,我们仍然可以看到下游用户也因此心态以观望为主。3-4月随着到货量的增加,也使得华南港口的库消比呈现升高趋势。疫情虽然延缓到产地到货,但是北方港口的库存也处于历史同期较高水平。

数据来源:Wind,中信建投期货

考虑到全国已逐渐进入春季,全国的气温也处于逐步回升的过程中,而对于去年10月到今年1月的收购的粮食,在储藏过程中面临粮食变化的问题,如果霉变升高,或者毒素变化,如果想要避免粮食堆存过程中进一步变质导致扣款,则贸易商也需要阶段性的销售存货以锁定利润降低风险。

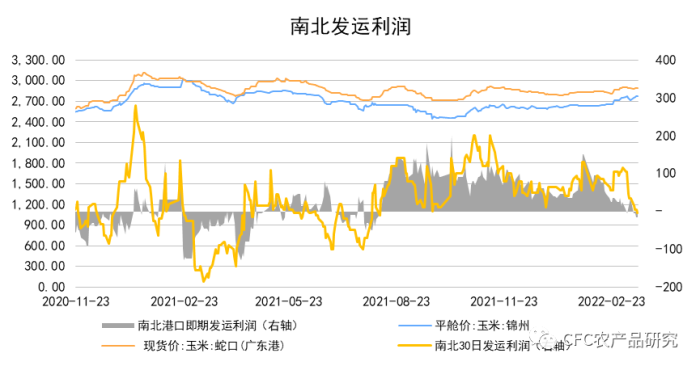

数据来源:Wind,中信建投期货

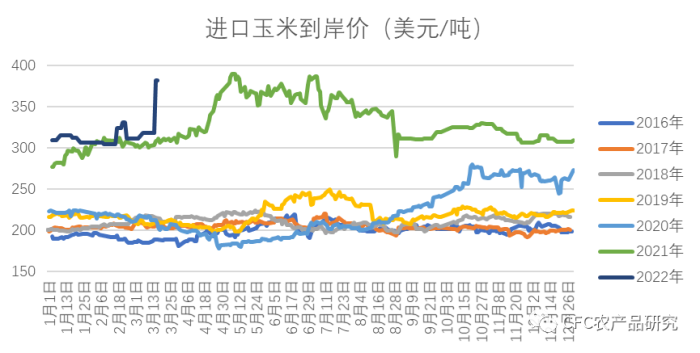

但如果将时间轴拉长,我们可以看到价格仍有支撑存在。一方面是新粮逐渐转移到贸易商手中,收购成本仍旧偏高。另一方面,由于近来海外市场价格攀升,进口玉米的到港成本也处于快速上升阶段,使得进口利润空间缩窄,进口动力不足。考虑到本年度即使没有俄乌冲突的情况,从全球玉米的供需来看,市场也是处于偏紧态势。如果在这种情况下把俄乌冲突引发的供应链风险考虑进去,我们将会看到整体市场的成本和价格都将获得支撑,这也间接提升了远期市场的水平。

数据来源:USDA,Wind,中信建投期货

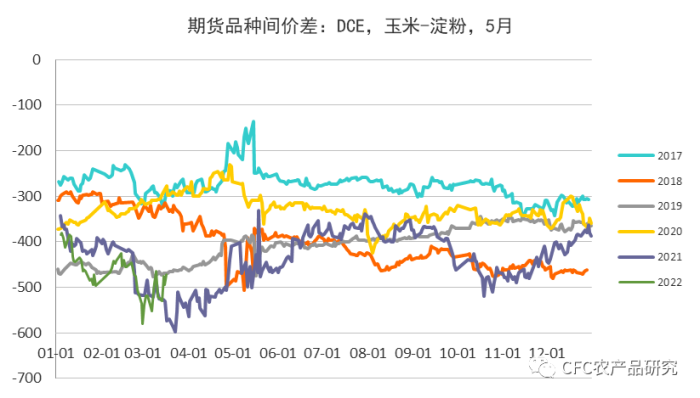

再看淀粉,持仓也处于偏高的水平,但是如果把玉米和淀粉放在一起来观察,实际上玉米和淀粉的价差仍处于历史均值区间,并没有大幅超出市场预期。不过一方面我们考虑到近期市场随着疫情的反弹对于消费端的抑制,这种担忧或影响下游淀粉糖的的需求水平,进而影响淀粉本身,近期随着华北收购价的降低,淀粉的成交情况也逐渐转为观望。这种预期配上当前高持仓,一旦有资金退出,面临的或许是比玉米更大的波动,米-粉价差也将带来较大波动。

数据来源:Wind,中信建投期货

从中短期来看,淀粉仍将受到来自上游玉米价格的支撑,另外从当前整体的提货并未低于均值水平的情况,我们倾向于认为下游存量市场并未较此前发生变化。而从替代品角度,木薯淀粉仍然处于高位运行的的状态,疫情的复发也让提货变得更加严格,使用便捷性上仍无法对玉米淀粉进行替代。另一点需要看到,小麦价格的节节攀升,使得面粉厂有了添加淀粉的动机,而这种增量效应,叠加高价小麦进入玉米作为饲料替代的可能减小,也为后期市场带来一定的支撑。

数据来源:Wind,中信建投期货

从风险角度考量,宏观的影响仍在存在。一方面俄乌冲突仍在继续,全球谷物供应链的影响亦在发酵之中。虽然两国仍在处于谈判阶段,但是双方并未完全停火,北约的军援也陆续到达,最终双方究竟是达成和解还是继续作战尚无定论。另一方面,随着美联储加息情况符合市场预期,但通胀的情况仍在继续,失业率的下降并不意味着劳动力市场不再紧张,继续加息对通胀的抑制是否能够对冲流动性收紧给投资就业环境带来的冲击也在观察之中。如果这些因素卷土重来,宏观因素的影响又将被纳入交易的考量。

综上所述,短期仍建议注意整体合约受到宏观因素扰动的风险,此外可通过月间价差多配远月保护现有持仓。