鸡网资讯 2017年下半年家禽行业进入牛市,去年生猪缺口更把行情推向了历史高峰,两年半下来蛋禽、肉禽产业赚得盆满钵满,为了满足商品代养殖户和企业的扩张需求,种鸡企业从2018年下半年起疯狂进口祖代鸡,国产品种也加速扩张,而青年鸡企业的扩张更为夸张,产能大幅超过正常年份。

但即使如此,2019年依然满足不了养殖户的饥渴,甚至出现“一鸡难求”的局面,蛋鸡苗一度涨至8元,肉鸡苗高达11元!于是各级种鸡企业只能通过频繁换羽勉强应付,导致今年商品代疫情泛滥,产蛋率普遍下降。

去年抢鸡苗的养殖户,今年苦不堪言,“用最贵的价钱买了质量最差的鸡苗,拉回家后喂最贵饲料,换来的却是最便宜的鸡蛋(或肉鸡)”。

在生猪存栏持续增长的大背景下,家禽行业要走出低谷唯有彻底去产能华山一条路,但去产能绝不是简单的减少商品代存栏,而是一个极其复杂,残酷的过程。以蛋鸡为例,要彻底去产能,实现供需平衡,必须达到以下三个条件,缺一不可,否则行情随时有反复的风险!

一,商品代上一个补栏高峰期的鸡彻底淘完,即去年10月至今年1月那批天价鸡苗必须淘完,否则鸡蛋供应依然过剩。

二,前两年赚的利润基本耗空,直到养殖户没钱扩张,只要口袋有钱逆势抄底的大有人在。

三,种鸡企业淘汰过剩产能,尤其是换羽种鸡,青年鸡存栏大幅缩水。

目前以上三个条件都不具备:上个补栏高峰的鸡要明年5月才彻底淘完;现在很多养殖户看到便宜青年鸡馋得流口水,说明行业还有富余资金;而青年鸡企业才刚刚叫苦,种鸡企业去产能更是遥遥无期。

总之整个产业链所有环节都必须减少存栏,耗尽富余资金,去产能才彻底完成!鸡鸭鹅去产能跟当年计划生育一样,得堵住源头。

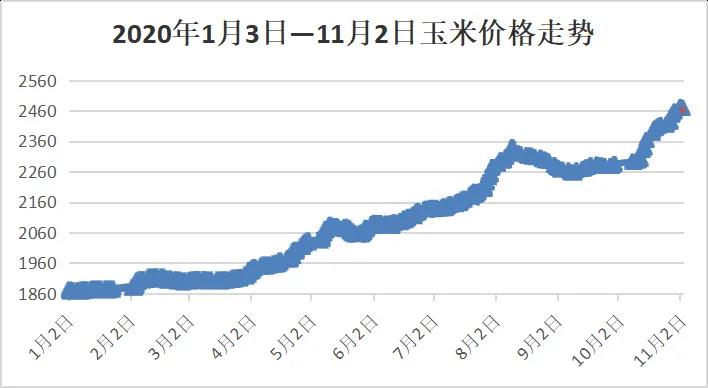

玉米大势已去?东北打响降价第一枪,期货跌破2600元还没完!

国内玉米期货、现货迎寒潮!价格普遍回调

自2020年7月以来阶梯式上涨的大连玉米期货,主力合约最高上冲至2629元/吨,创下2004年9月该合约上市以来新高,今年以来累计涨幅超过35%。

其后经历半个月的横盘震荡,11月2日(本周一)连玉米2101大幅减仓的情况下结束了强势飙升的行情, 减仓15.00万手, 收报2553元/吨,跌幅约2.60%。11月3日,连玉米2101合约低开走跌,开盘价2555元,收盘价2540元,跌40元。

现货方面,东北玉米走向开始发生微妙变化,不在接连上涨,而是逐步回调,打响了降价第一枪。而山东从大踏步变为小碎步,上涨幅度小了不少,东北地区连续多日有深加工企业降价收粮,北港也回到了2500元/吨,这已经是非常明显而且不利的信号释放出来。

玉米价格走低,一些利空信息转变为实质因素

统计显示,由于此前玉米价格一直走高,市场供货不足,我国已经为2020-2021年预订了超过1000万吨的美国玉米,截止目前尚未装运的还有880万吨。

同样,由于国内外粮食价差巨大,在进口大门被实质性打开之后,用于替代玉米、不受配额限制的高粱和大麦进口也可能超出预期(2019-2020年,海外高粱采购量为370万吨,大麦近600万吨)。

当然,利空的一则消息则是,此前传闻的3000万吨超期存储小麦和稻谷定向销售据称已经被证实。

新粮供应量增加,深加工企业日收购量大幅增加

光大期货农产品研究总监王娜:按照往年的销售节奏,进入到11月份以后,玉米市场上量开始逐步增加。

中信建投期货农产品事业部首席田亚雄:近几周华北深加工到货量一直是处于波动状态,说明市场心态也在调整,当利润空间足够时,基层售粮心态自然加强。

官方一再重申玉米价格继续上涨缺乏支撑

中信建投期货农产品事业部首席田亚雄:事实上,官方的引导从拍卖就开始了,但实际上市场怎么走,最终还是取决于能否解决缺口问题,政策面未来更多的可能还是在替代品和进口上做文章。

但是我们也看到,进口配额一直没有松口,盘面对此类消息的敏感度也在降低,美国大选尘埃落定前,市场整体较为谨慎。

玉米的确受到上市量增加,粮商和企业要压价的双重打击,进入11月份之后,的确玉米迎来了调整,但不构成全面下跌的开始。

主要由于2个因素:

1、玉米上市量虽然增加,但企业只是试探性压价;

2、调控很温和,不会大压价;

总结而言,近来东北气温确实很低,而东北玉米也打响了降价第一枪,初步玉米本轮玉米回调幅度在0.1-0.2元左右。

所以对于企业来讲,每次回调都是最佳的采购时机,而对农民朋友来讲,还是那句话,保持好自己的售卖节奏,否则真有可能引来价格的大幅下挫。

豆粕迎反弹 偏强上涨10元

近来美豆反复震荡,等待美国大选结果。而国内豆粕现货报价跟随小幅震荡,偏强反弹10元/吨。

接下来的两周国内豆粕库存压力整体不大。巴西大豆播种提速削弱市场对南美大豆的炒作情绪,美国大选结果明确以前美豆反复震荡,未能给豆粕市场带来有效指引。

预计国内粕类期货市场仍维持震荡特征,美国大选结果公布将应激性影响走势,值得关注。