鸡网资讯 11月份,全国大部分地区进入冬季,中下旬强冷空气一波席卷北方,带来大雪降温,低温晴朗的天气,助推区域性腊味腌制与区域性的晒鸡,刺激了鸡肉的消费,拉升了中快类销量。

另一方面,受饲料原料价格持续上涨和进口冻品走货受限也助推了鸡肉价格的走高。华南地区温度前期高温,后期温度依旧在20℃以上,对鸡肉消费影响不大,慢速类国鸡消费乏力,加之社会供应量较大,价格起不来。

进口减少+降温双重抬高内需,鸡价回暖

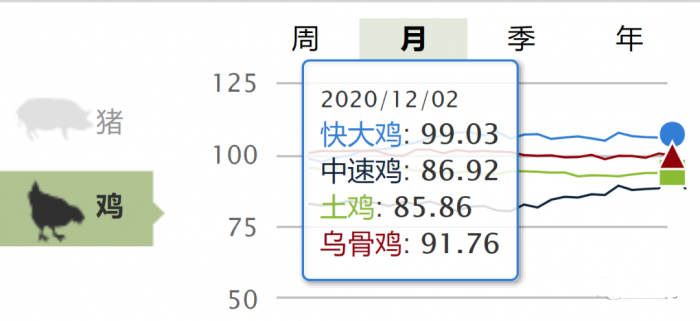

11月份上中旬的行情与我们10月份预计大抵相似。据新牧鸡价指数(出栏价/成本*100)显示,11月份总体上三大类国鸡指数较为平稳,尽管价格波动较大,但指数基本变化幅度在10以内,这说明尽管快中速类国鸡价格上涨,成本也在上涨,减少了上涨的利润空间,虽然都还在亏。

快速类国鸡在11月6日以后价格开始回升,一直到19日的5.93元/斤,价格上涨了0.6元/斤,一度指数突破100,但旋即回调,在98左右徘徊,处于亏损。中速类价格总体是稳中下滑,最低到月中的5.84元/斤,指数在70-80长期震荡后,但19日之后价格也开始迅速回升,短短十天突破6.5元/斤,涨幅0.7元/斤,但价格指数变动不大,饲料上涨依旧在亏损中。慢速类国鸡与中速类类似,指数在80-90回荡,上旬价格维持在8元/斤以上,但成本也比较高。

上个月冬季消费的稳定,同行低价鸡肉的冲击,让三大类国鸡11月上中旬价格难以上涨起色。尽管存在着存在着压制鸡价的因素,但抬高鸡价的因素更多,主要有:

1、进口肉的减少。随着10月底以来,进口冻品频繁检出新冠阳性,各地严查进口冻库,进口冻品走货受限,这部分的市场供应减少,让价格由一定的缓冲区域。且消费者对冷冻食品安全性质疑,促进了活禽和生鲜产品的销量。

2、饲料价格的持续上涨,成本的持续增加让鸡价有不得不走高的趋势,鸡价上涨,但鸡价指数稳定,说明成本也在同步上涨。

3、气温降低拉动腊味储备。在长江流域及北方,冬季有制作腊味的习俗,用腊味打火锅、蒸腊味吃的习惯,尤其是在温度降低时,会增加腊味的食用和腌制。11月中下旬,一波冷空气席卷南下,带来了大雪和降温,助推区域性腊味腌制与区域性的晒鸡,大公鸡及土公鸡类都有较好的需求量,鸡价随之增加。

4、年鸡的准备。11-12月份是准备过年前后腊味的时期,考虑到春节假期的家庭腊味消费量较大,一般会准备较大量的腌制肉类,鸡肉需求有所增加。

5、社会供应量有所下滑。由于7-8月行情低迷,社会投苗量减少,11月份国鸡的产量环比有所减少,相对来说,肉鸡销售的压力相对前几月较小。

12月行情或稳中有涨

但双疫情增加不确定性

对于12月份的行情,按正常情况,我们预计会价格稳中有涨,但价格指数或维持稳定。但由于存在疫情这个较强的不确定因素,会导致行情急转直下,需要重视。

’利好12月份行情的因素主要有:

1、节假日较多拉动消费。尽管总体产量依旧较大,但12月份下旬节日较多,冬至、圣诞节、元旦前夕等节假日,将会拉动消费和备货,有利于增加鸡肉销售和价格。

2、年尾宴席聚餐较多。12月份是年尾,很多年会、宴席举办较多,加之温度较低,火锅类、腊味食品消费旺盛,消费上利好鸡肉销售。

3、其他肉类影响参半。猪肉价格12月或持续上涨,受年味腊味需求的增加,猪肉的需求将导致价格走高,对鸡肉价格存在一定的拉升。但由于白羽肉鸡、817、白羽肉鸭产能的大量释放,低价鸡肉和鸭肉也将带来持续的冲击,压制鸡价上涨。

4、饲料价格上涨。可以预见,12月份饲料价格还将进一步涨价,受饲料原料持续上涨带来的压力,饲料和养殖成本均大幅度上涨,推动售价也不得不提高,成为压垮散养户的最后一根稻草。

然而,尽管这基本面看起来很好,但是疫情都是每年冬季行情的最大影响因素,2013、2015、2017年莫不如是。禽疫情导致活禽禁售,价格崩盘。除了往年关注的禽流感疫情,今年还有新冠疫情。两个疫情,对行情的影响非常大,充满了很大的不确定性。

从近期较多的进口冷鲜食品带毒的事件来看,国家加强了检测和管理,且目前国内一些地区陆续成为中高风险区域,压力依旧不小。但总体来说,新冠疫情属于可控,按当前的重视程度和措施,后市的影响应该不大。

值得行业重视的反而是禽流感疫情。11月份农业农村部公布了山西运城的野生天鹅感染H5禽流感疫情,以及日本韩国近期的几次野鸟传播H5禽流感的事件说明,野鸟已经成为禽流感传播的重要媒介。加之家禽行业今年以来的长期低迷亏损,部分养殖者为了减少亏损会采取不免疫疫苗的情况,甚至放任鸡群不再关心,这导致今年禽流感的风险较大,将影响今年冬季活禽市场和消费的走向。