鸡网资讯 10个报告,四个沙龙!第六届国鸡产业精英高峰论坛圆满举办!

一、11月鸡蛋市场行情总结

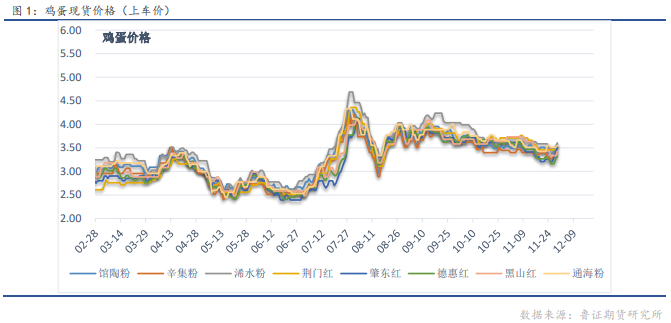

本月鸡蛋价格维持震荡走低格局,东北地区等均跌破 3 元/斤的成 本线,不过月底蛋价探底回升,截止 11 月 29 日蛋价 3-3.2 元/斤。蛋 价本月表现远低于预期,虽然开产不多,但淘汰也并未明显放量,整体 来说,蛋鸡存栏在下降,但降速并不快,加上肉鸡、817 和蛋鸡补栏低 迷,种转商较多导致鸡蛋供应并未因存栏下降而减少。同时需求层面, 受局部新冠疫情影响,加上处于淡季,需求没有亮点。同时,传统渠道 受线上电商替代较大,走货难,蛋商谨慎,压低了投机需求。

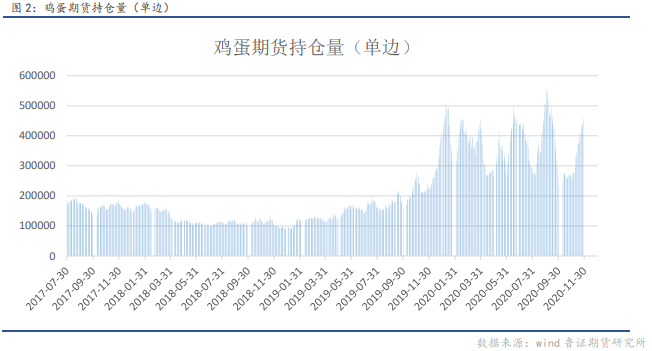

现货迟迟不涨而且维持阴跌,导致高升水的期货近月大幅下挫,期 货远月也在悲观的情绪下下跌,鸡蛋期货持大幅增加,市场看空情绪浓厚。

二、12月行情观点

供给层面:目前开产对应 7 月补栏,而 7 月补栏同比减少近 20%, 电商对生鲜促销力度较大,对中小蛋用量大,导致小蛋偏紧;淘鸡方面, 鸡肉因进口受限,肉毛鸡出栏不多,鸡肉价格强势或支撑淘鸡价格,老 鸡占比将逐步增加,预计淘鸡量将逐步增加,在产蛋鸡存栏或加速下降;种转商方面,随着鸡肉上涨,预计种转商在 12 月比例将降低;库存方 面,产区库存处于偏低水平,养殖户因资金紧张,也没有过多鸡蛋库存。

需求层面:目前蛋商对未来蛋价仍偏悲观。局部疫情频发,不利于 鸡蛋需求。同时生鲜电商补贴社区团购“大战”正在进行,对鸡蛋补贴 力度较大,超额补贴增加了社会购买力,长期看增加了鸡蛋需求。

11 月底蛋价上涨幅度应该是超预期的,同时看好 12 月蛋价,前期 过度下跌的近月 01 或跟随现货出现较大幅度上涨。对于年后 3-5 月合 约,开产方面将受 9-11 月补栏过低影响,同时养殖户资金紧张,延淘 概率不大,预计年前淘汰量大,对年后 3-5 合约维持逢低做多思路。

一、11月鸡蛋市场回顾

1、现货市场

本月鸡蛋价格维持震荡走低格局,低跌幅到达 0.4 元/斤,东北地区等均跌破 3 元/斤的关口,大部分地区蛋价跌至养殖成 本线以下,不过月底蛋价探底回升,截止 11 月 29 日蛋价在 3-3.2 元/斤。总的来说,蛋价本月表现远低于预期,虽然开产不多, 但淘汰在上半月因淘鸡价过低并未明显增加,只是在临近月底蛋价跌至成本线下后局部逼淘,淘汰开始放量。整体来说,蛋鸡 存栏在下降,但降速并不快,加上肉鸡、817 和蛋鸡补栏低迷,种转商较多导致鸡蛋供应并未因存栏下降而减少。同时需求层 面,受局部新冠疫情影响,加上处于淡季,需求没有亮点。同时,电商促销力度较大,社区团购爆发,导致传统渠道走货难, 蛋商谨慎,压低了投机需求。

2、期货市场

现货迟迟不涨而且维持阴跌,导致高升水的期货近月大幅下挫,期货远月也在悲观的情绪下下跌,鸡蛋期货持大幅增加, 市场看空情绪浓厚。截止 11 月 27 日鸡蛋期货指数收于 3690,较上月跌 6.7%,12 收于 3469,月跌 10.1%,01 收于 3638,跌 10.9%, 05 收于 3711,月跌 3.5%。鸡蛋期货总持仓 45.7 万手,月增 20.7 万手,增幅近 100%。

二、下月行情观点

1.现货市场

(一)供应层面:

开产继续减少,小蛋持续偏紧。目前开产对应 7 月补栏,而 7 月补栏同比减少近 20%,未来开产仍将处于低位。同时气温 低,鸡蛋长大用时短,电商促销量较大,社区团购对中小蛋用量大,导致小蛋偏紧,局部地区小蛋每件价格已高于大蛋,小蛋 紧俏,而大蛋略充足,这种局面还将持续下去。

淘鸡方面,由于饲料价格仍处于高位,蛋价处于成本线下,老鸡养殖户淘汰意愿较强,但淘鸡价格过低,不舍得淘。不过 近期由于鸡肉进口受限,国内鸡肉价格经过一段时间上涨后目前稳定,随着春节临近,鸡肉需求增加,同时肉毛鸡出栏不多, 因此鸡肉价格或强势将有利于淘鸡价格。同时随着时间推移,老鸡占比将逐步增加,预计淘鸡量将逐步增加,春节前淘鸡量或 较大。

种转商方面,目前种转商对鸡蛋供应压力较大,随着鸡肉上涨,预计种转商在 12 月虽不会消失,但比例将降低。

在产蛋鸡存栏,开产维持低位,淘鸡量预计增加,在产蛋鸡存栏或加速下降。

库存方面,11 月由于走货低迷,蛋商库存有过被动增加的过程,但随着蛋价下跌,和蛋商风控的进行,目前产区库存已下 降,处于偏低水平,同时养殖户因资金紧张,也没有过多鸡蛋库存。

总体来说,虽然当前蛋鸡存栏仍略偏高,但鸡蛋中间库存偏低,12 月蛋鸡存栏或加速下降,鸡蛋供应端利多蛋价。

(二)需求层面:

目前蛋商对未来蛋价仍偏悲观,拿货意愿不高。替代品猪肉有上涨的势头。局部疫情频发,不利于鸡蛋需求。

同时需求端出现新的变化,生鲜电商补贴社区团购“大战”正在进行,对鸡蛋补贴力度较大,很大一部分鸡蛋消费转向线 上电商,冲击了传统渠道,走货压力较大,短时间压低了传统渠道蛋价,但长期看超额补贴增加了社会购买力,增加了鸡蛋需 求。

总的来说,需求仍处于淡季,但 12 月需求或高于 11 月。

2.期货市场

现货已跌至较低位,12 月蛋价或出现较大幅度上涨,幅度预计在 3-5 毛。驱动因素主要源于供给端,在产存栏下降,种转 商减少,中间环节库存较低。

11 月底蛋价上涨幅度应该是超预期的,同时看好 12 月蛋价,前期过度下跌的近月 01 或跟随现货出现较大幅度上涨。对于年后 3-5 月合约,开产方面将受 9-11 月补栏过低影响,分歧主要在年前淘鸡量上,我们认为,目前年前上 500 天的老鸡 占比将快速增加,而这批鸡已持续亏损近一年,养殖户已处于疲态,资金紧张,在年前这个淘鸡旺季延淘概率不大,因此对年 后 3-5 月合约维持逢低做多思路。

三、相关数据

1.商品代蛋鸡苗

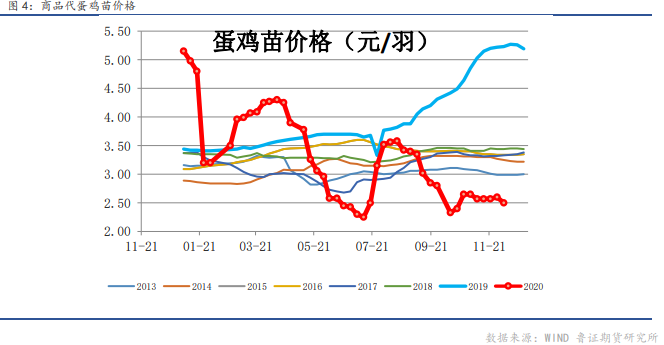

11 月蛋鸡补栏极为低迷。11 月同样是上鸡的旺季,但今年补栏量大幅减少。最大的原因是虽然鸡苗便宜但饲料太贵,养 殖户担忧后市。另一个原因是养殖户确实是亏钱状态,资金不是很充足。截止 11 月 27 日蛋鸡苗 2.5 元/羽,较上月落 0.1。

2.淘汰鸡

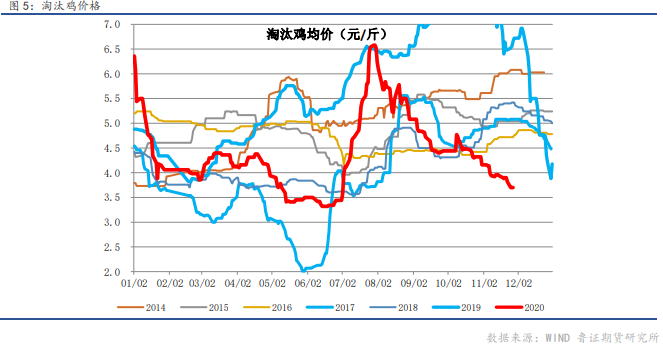

淘汰鸡价格大幅下跌,淘鸡价格为历史最低价,低于白羽肉鸡和 817。蛋价跌破成本线,淘汰鸡放量,屠宰场收购积 极性增加,但未出现超淘。截止 11 月 27 日,淘汰鸡均价 3.7 元/斤,较上月落 0.6。但随着鸡肉需求好转,鸡肉价格开始偏强, 预计淘鸡价格或开始止跌回升。

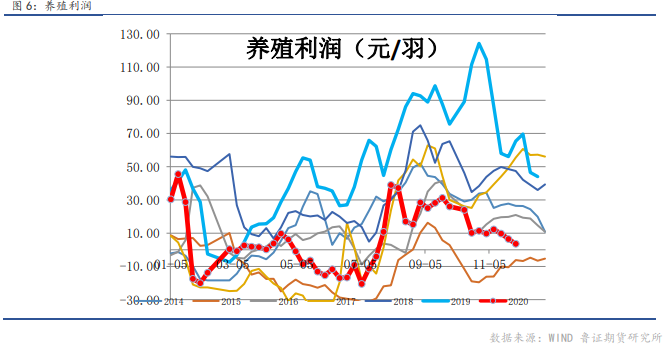

3.蛋鸡养殖利润

饲料成本继续攀升,鸡蛋价格下跌,蛋鸡养殖利润大幅下滑。11 月是需求淡季,养殖润大幅下滑,截止 11 月 27 日养 殖盈利 3.6 元/羽。

4.817 养殖情况

817 鸡苗价格上涨,养殖利润回升。11 月 817 鸡苗价格先涨后落,截止 11 月 27 日 817 鸡苗均价 0.7 元/羽,较上月涨 0.1,养殖盈利幅度增加,截止 11 月 27 日为 0.7 元/羽,较上月上涨 0.5 元/羽。

5.其他市场

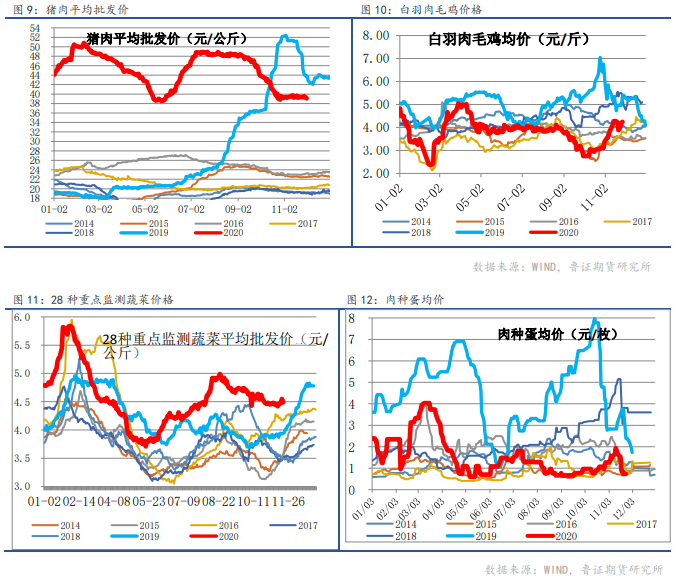

猪肉价格稳定,蔬菜价格小幅下滑,白羽肉毛鸡大幅上涨,肉种蛋先涨后落。截止 11 月 27 日猪肉平均批发价 39.1 元/公 斤,较上月涨 0.6/公斤。蔬菜表现强势,28 种重点监测蔬菜均价 4.5 元/公斤,较上月落 0.1。白羽肉毛鸡 4.2 元/公斤,较上 月上涨 1.1。肉种蛋报 0.7 元/枚,较上月落 2 毛。

来源:期游记