鸡网资讯 由于检查进口货是否携带冠状病毒的原因,河南郑州地区某大型社会冷库被限制出货,鸡肉市场受利空影响,近日鸡肉价格出现下行走势,毛鸡价格也随之走低。

当前鸡肉市场是否处于供大于求状态,鸡肉价格是否应呈下行走势,将从以下八个维度展开论述。

第一,高价位的饲料原料决定了高价位的鸡肉

受原料成本上涨影响,成品饲料价格持续上涨。按当前成品饲料1.75元/斤、鸡苗成本价格2.70元/羽(饲料价格上涨拉高鸡苗成本)、饲料转化率按1.55、综合成本(人工、水电、疫苗、药费、设备折旧、死淘等)按3.00元/只计算,毛鸡的出栏成本大约为3.74元/斤。

而当前山东屠宰场的生产成本线恰好在3.70-3.80元/斤,即如果鸡肉价格不走高,那么白羽肉鸡全产业链综合盈利几乎为零,这是不可持续的。

这就意味着从长期大趋势来看,如果饲料成本不下降(大概率不会下降),当前的鸡肉价格属于低位。

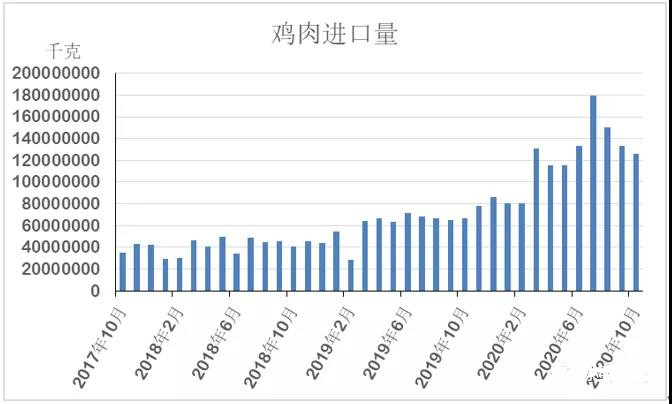

第二,一季度鸡肉进口量或有限,利好市场交投

海关数据显示,2020年10月鸡肉总进口量约为12.58万吨,环比降幅5.37%,鸡肉报关量连续三个月呈下降趋势。

受检查进口冻货是否携带冠状病毒影响,从上月开始,进口鸡肉流通明显受限。

不仅如此,鸡肉进口商的进口积极性也明显下降,这就意味着一季度的鸡肉进口量或呈明显的下行态势。

第三,从种鸡淘汰情况来看,年前毛鸡出栏量不大

从父母代种鸡存栏量发生变化到反应到鸡苗数量上大约需要三周的时间,从鸡苗数量到反应到毛鸡数量大约需要六周的时间,即从父母代种鸡存栏量发生变化到反应到毛鸡出栏数量上来,大约需要九周(2个月)左右的时间。

9-10月份,受毛鸡价格走低影响,大量的父母代种鸡被提前淘汰,据了解,东北地区为数不少的父母代种鸡场的淘鸡周龄从60周左右提前到了45周左右,这就意味着11-12月毛鸡出栏量呈明显的下降趋势。

从10月末开始,由于毛鸡出栏量下降,毛鸡价格走高,种鸡淘汰进度戛然而止,这也就意味着从10月底11月初开始,父母代种鸡存栏量呈增加趋势,前文已述,从父母代种鸡存栏量发生变化到反应到毛鸡出栏数量上大约需要九周(2个月)左右的时间,这就意味着从元旦开始,如果只从种鸡存栏情况来看,毛鸡出栏量将呈增加趋势(但会发生区域性倾斜以及不同模式屠宰场的毛鸡出栏量增减不一致)。

需要明确指出的是,从元旦开始,毛鸡出栏量开始增加,并非是元旦过后,毛鸡出栏量已经恢复正常水平。

预计,春节前毛鸡出栏量相对于当前的屠宰产能仍显有限。

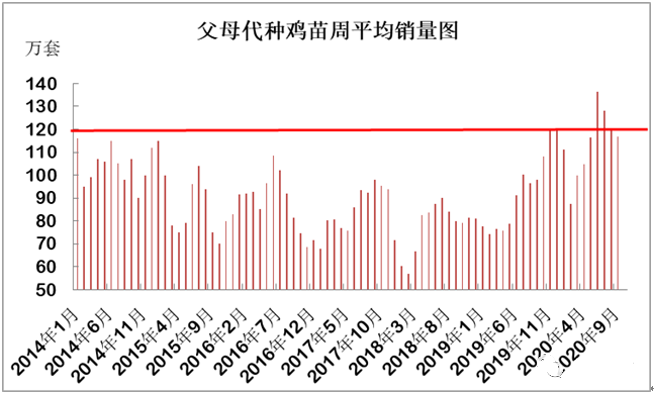

第四,从新种鸡销量来看,春节前后对应的新开产的种鸡数量偏少

备注:从2019年下半年开始,父母代种鸡销量明显增加,但也要考虑到,近两年来鸡肉消费量的提升。

从父母代种鸡销量到反应到第一只毛鸡出栏大约需要8个月左右(从引种到产蛋大约6个月的时间,从产第一枚种蛋到第一只毛鸡出栏大约需要2个月的时间)的时间,但考虑到种鸡生产上高峰,可以简单的认为从父母代种鸡销量到彻底反应到毛鸡数量上大约需要10个月左右的时间。

受疫情影响,2020年2-4月份,父母代种鸡销量偏低,这就意味着反应到2020年12月-2021年2月上的毛鸡量偏少。

第五,从补栏积极性来看,年前毛鸡出栏量不大

2020年是白羽肉鸡行业运行周期的下行阶段,受此影响,年内养殖环节盈利不佳。

截至12月中旬,养殖环节的年内平均盈利为-0.40元/只。

由于盈利不佳,养殖环节饲养积极性较低,因此春季前最后一茬毛鸡的补栏量或相对有限。

加之往年春节假期之前的毛鸡价格往往偏低于正常水平,更加重了养殖环节补栏的谨慎心理。

正常情况下,肉鸡一生中食用的1#料的数量是一定的,即1#料的销量很大程度上代表着当前的补栏量,也就代表着一个养殖周期以后的出栏量。

进入12月以后,1#料的销量下降明显,潍坊地区某饲料厂坦言:“当前1#料的销量不足正常量的40%”。由此可见,当前补栏量下降的程度。进入腊月之后,面对毛鸡出栏量的明显下降,不知届时市场行情何去何从?

第六,年前猪牛羊肉或有较大缺口,可能被鸡鸭肉替代

据了解,我国牛羊肉对外依赖度较高。在检查进口冻货是否携带冠状病毒的大背景下,进口冻货流通明显受限,这里所谓的进口冻货即包括进口的鸡肉、水产,也包括进口的牛羊肉。

春节前后是肉类蛋白消费明显增量的时间段。在牛羊肉供应明显不足、猪肉供应不充裕、进口水产流通受限的情况下,鸡鸭肉或将成为首选的肉类蛋白。

相对于正常情况下的猪牛羊肉消费量,鸡肉的消费量偏低,如果发生鸡肉代替猪牛羊的现象,即使替代猪牛羊的数量只有寥寥数个百分点,那么鸡肉的消费量的提振也将是十分明显的。

第七,如果春节假期提前,下游需求会受抑制吗?

受不确定的疫情形势及当前的国内经济形势影响,年前工矿企业、大中院校有提前放假的可能性,这将在一定程度上拉低团膳环节的鸡肉消费量。

但这并不意味着鸡肉总消费量会下降,由于提前放假,亲朋好友聚会的机会增加,餐饮环节的消费量会提升。

与此同时,家庭消费鸡肉的数量也会增加(原因有二,首先是猪牛羊肉高价位,低价位肉类蛋白会替代高价位肉类蛋白;其次是在过去近2年的时间内,猪肉高价位拓宽了鸡肉走进家庭消费的通道,此处的通道很大程度上指商超、社团等渠道)。

年前工矿企业、大中院校提前放假确实会降低团膳环节的鸡肉消费量,但也会提升餐饮环节、家庭消费中的鸡肉消费量,届时鸡肉消费量是增是减,犹未可知。

第八,春节后的供求又将何去何从?

年内经销商操作谨慎,多以随采随用为主,当前国内鸡肉总存量(屠宰场库存与社会库存的总和,不管是库容能力还是库存量,社会上的量均明显大于屠宰场的量,这也就解释了为什么屠宰场库存高位的情况下,鸡肉总存量确实是有限的)相对有限。

鉴于当前不确定的疫情形势和不确定的社会冷库进出货现状,经销商多有年底清库过年的想法。

从当前养殖环节补栏的积极性来看,正月十五之前,毛鸡出栏量或较有限,受制于鸡源紧张,年后屠宰场开工时间或晚于正常水平。不仅如此,从当前养殖积极性来看,跨年鸡补栏量或许有限。

春节期间,鸡肉消费量大,春节过后,本就不多的鸡肉存量或明显下降。不排除春节假期结束后在大中院校开学、工矿企业复工的过程中出现鸡肉供应紧张的现象。

从以上八个维度来看,当前市场并未处于供大于求状态,当前鸡肉市场的交投疲软、鸡肉价格的弱势回调,很大程度上是由社会冷库出货受限、经销商操作谨慎、消化鸡肉社会库存引起的。