本月蛋价上涨的原因

鸡网资讯 要分析下个月蛋价能否再创新高,首先要搞清楚12月份蛋价上涨的原因。本月主产区均价从月初的3.25元/斤涨至最高4.0元/斤,涨幅高达0.75元,个人认为推动这波蛋价上涨的主要因素有以下三点:

1,温水煮青蛙大半年,产能必然下降,当前在产存栏比年初下降近2亿。

2,本月有双十二、圣诞、元旦等节日备货,需求回暖。

3,各大网络平台在终端市场大幅低价促销,这点非常关键。

三个月前蛋先生以去产能进度和今年消费水平为依据,判断年底蛋价的高点在3.8元/斤左右,而现在冲到了4元,主要得益于网络平台大幅低价促销。一板鸡蛋(30个)平时最低也得10几块,而前段时间各大平台三五块就能买到,如此大的优惠幅度,终端市场的销量必然增加。

近期相关部门针对各大平台恶意杀价,扰乱市场的行为出台了严格的措施,即社区团购“九不得”,这一措施必然对蛋价进一步冲高起到抑制作用。三五块一板时,消费者大量购买,冰箱里塞得满满的,现在突然又涨到十几块了,终端市场失去了价格优势,销量必然受到影响。蛋先生个人观点:下个月春节备货将全面启动,蛋价大概率还有一波上涨,但失去了网络平台的助推,再创新高有一定难度,所以养殖户还不如趁着现在回调幅度还不算大,该出货就出货,该淘鸡就淘鸡。

来源:蛋先生工作室,作者:蛋先生姚玮

蛋价,后期升降难料?

产蛋鸡存栏量环比持续下滑,但仍处于历史同期高位。受元旦、春节影响,需求将明显好转。预计后期鸡蛋价格将震荡企稳。

(一)鸡蛋价格继续小幅下跌

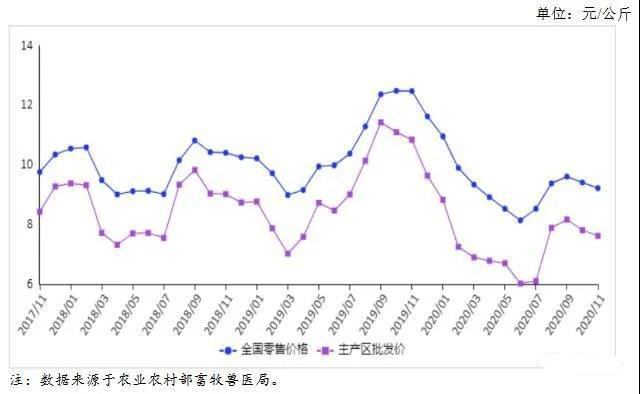

猪肉价格持续走低,鸡蛋替代性消费减少,蛋价震荡下跌。据农业农村部监测,11月份,全国零售月均价每公斤9.22元,环比跌2.0%,同比跌26.1%。从周价走势看,其中,第1周、第2周、第3周、第4周价格分别为每公斤9.27元、9.25元、9.21元、9.15元,环比跌幅分别为0.1%、0.2%、0.4%、0.7%。10个鸡蛋主产省批发价每公斤7.62元,环比跌2.4%,同比跌29.8%。

(二)鸡蛋期货价格环比下跌

11月份,鸡蛋期货共成交1432.54万手,环比增38.7%,同比增33.3%;成交额5467.40亿元,环比增38.8%,同比增13.9%;月末持仓量为87.61万手,环比增75.3%,同比增92.7%。其中,主力合约JD2101成交量1089.08万手,环比增139.7%;成交额4196.16亿元,环比增128.7%;月结算价格每500公斤3703元,环比跌9.3%。

(三)蛋鸡养殖效益继续下降

11月份,全国蛋鸡配合饲料均价每公斤3.10元,环比涨1.0%,同比涨6.5%。蛋雏鸡均价每羽3.34元,环比跌2.9%,同比跌35.8%;受鸡蛋价格环比小幅下跌、蛋鸡配合饲料价格环比小幅上涨的综合影响,蛋料比价2.97:1,环比跌3.3%,同比跌30.8%。蛋鸡养殖处于保本状态,每公斤鸡蛋收益下降0.26元。

(四)预计后期鸡蛋价格震荡企稳

供给方面,产蛋鸡存栏量环比持续下滑,但仍处于历史同期高位,鸡蛋市场供给充足。从产能看,2019年下半年补栏、扩栏蛋鸡近期将陆续进入淘汰期,玉米、豆粕及蛋鸡配合饲料价格持续高位,鸡蛋价格低迷,养殖场(户)为止损主动淘汰蛋鸡压减产能。当前产蛋鸡存栏量约有12.4亿只,预计在春节前将减少约2.7%,即春节前存栏量约为12.1亿只,仍处于正常偏上水平。需求方面,受元旦、春节的影响,鸡蛋市场需求将明显好转。综合判断,预计后期鸡蛋价格将震荡企稳。

来源:转自爱禽社

掉价趋势还不太强

从整体供应看,到年前新增鸡供应量还是有限,淘汰可能会略多,产能逐步走向正常平衡范围之外,到明年5月之前还是去产能大于新增产能,年前跌价幅度不会太大,这次总共3毛钱的跌幅就是正常的,掉价不是供应增加了很多,是需求调整的改变。

从需求角度看,前面的需求增加是超量和价位的改变,增加需求的比例就是价格上涨的幅度,需求恢复正常后的价格调整也需要调整这个幅度,北方有些地方已经跌了两毛多,再不适合跌太多,何况后面的需求在元旦前后多多少少还存在些,元旦后的需求逐步恢复正常,那个时候正常回调才合理,现在太快跌价就是贸易商的风控情绪影响,需求的改变只有3毛钱左右的改变,元旦后再回调也不宜再超过2毛。

综合预计,南方掉价预计总掉3毛(12~15)左右的范围,包括销区市场,在元旦前不宜跌太多,跌多了又能回头一下,这次回头不会回去原点,回头也只是回来过头的部分,在需求还没有完全回到正常水平的时候,掉价趋势还不太强,元旦前鄂东蛋价在182~185的区间比较合理,元旦后也不能低于175,后面一月区间最好也要在175~180范围,过低就不合理,这只是从现在的供应结合正常需求的预测,需求如果能更好,价位就应该更上一层楼。