鸡网资讯 2019年大量补栏叠加2020年新冠疫情影响,鸡蛋价格持续低迷,但是饲料价格却不断上涨,养殖企业今年大部分时间处于亏损状态,导致企业养殖热情大减,补栏积极性不高,蛋鸡存栏量最近几个月持续下降,鸡蛋基本面逐步改善。

蛋鸡存栏恢复情况

2020年以来蛋鸡养殖利润基本位于近年来的低位水平,较差的利润导致养殖户的补栏积极性也变差。根据卓创资讯监测的18家代表企业商品代鸡苗总销量数据显示,2020年1-11月代表企业雏鸡月均销量为3711万只,同比减少了22.5%,对比近几年数据显示今年补栏数据仅比2017年高。较少的补栏带来产蛋鸡存栏的下降,卓创数据最新报告显示,2020年11月在产蛋鸡存栏量为12.476亿只,环比下降1.41%,同比减少1.08%,较2020年最高月份—4月份的存栏(13.7亿只)下降了8.9%。当前蛋鸡产能已较出现明显下降,按照近几个月的补栏情况来看,未来3、4个月产蛋鸡的产能将继续呈现下降的趋势。

对于后期蛋鸡存栏趋势的演变,我们按照目前的存栏情况来进行理论上的推演。

假设条件:

①蛋鸡开产期为120天,不考虑青年鸡直补,正常淘汰期在17个月;

②育雏鸡补栏量:补栏量按照近5年当月月均补栏的平均值计算;

存栏推演公式为N月存栏=(N-1)月存栏+(N-4)月补栏-(N-17)月补栏。根据公式推算出,2021年1-6月份在产蛋鸡的存栏量将继续下降,并维持在近几年同期的一个相对低位,7月份存栏量将略有上升,但是明年全年在产蛋鸡的存栏都将维持在低位。而实际在产蛋鸡存栏量和淘鸡量以及补栏积极性关联度很高,而淘鸡情况除了和淘鸡日龄有关,更多的取决于市场淘鸡价格及鸡蛋价格,实际补栏量也受养殖企业利润好坏影响,因此我们推算的存栏数据仅为理论数据,会和实际的存栏情况有一定的出入,特别是下半年的存栏因为不确定因素太多推算数据出入会更大,仅能反应大概的趋势。

蛋鸡补栏情况

2020年由于鸡蛋价格持续不振,淘鸡价格也基本位于相对低位,而且饲料价格一路上涨,导致养殖企业亏损严重,养殖企业补栏积极性不高,2020年从5月份开始,除8月份以外,鸡苗销售持续位于近些年的相对低位,鸡苗价格也持续在低位。

2020年以来饲料价格持续上涨,玉米价格从1900元/吨涨到2500元/吨,涨幅达32%,豆粕价格从2800元/吨涨到3300元/吨,涨幅近18%。蛋鸡配合量在年初价格为2.22元/公斤,到现在蛋鸡配合料的价格涨至2.8元/公斤,涨幅26.1%。鸡蛋价格低,饲料价格持续上涨,企业养殖成本大幅增加,亏损情况持续。

2021年由于在产蛋鸡存栏下降,而消费端情况尚可,预计鸡蛋价格将维持在中位水平,养殖利润情况预计也将改善,因此预计2021年鸡苗总销售要比2020年总销量高,补栏去情况将在近些年同期的中偏高水平。

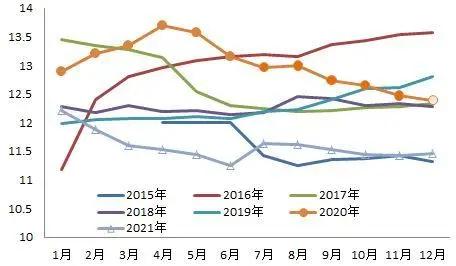

图1:在产蛋鸡存栏以及未来一年存栏推演(亿只)

数据来源:银河期货、wind资讯

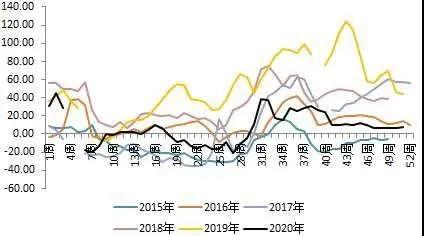

图2:鸡苗销量及未来一年鸡苗销量推演(万只)

数据来源:银河期货、wind资讯

图3:养殖利润情况(元/羽)

数据来源:银河期货、wind资讯

图4:蛋鸡配合料价格走势(元/公斤)

消费情况

2020年鸡蛋消费主要受新型冠状病毒肺炎疫情影响,餐饮和工业消费大幅下降,居民消费虽然有增加,但是仍不敌餐饮及工业消费下降的量。在鸡蛋消费中56%为居民日常消费,26%为餐饮及食堂消费,18%为工业消费。疫情期间酒店、宾馆、影院、旅游景点等都停止对外开放,造成集中餐饮需求大幅降低,需求的下降。在4月份疫情基本得到控制以后,防控仍较严,各地餐饮消费虽然有恢复,但是较疫情前仍差很多,直到6月份、7月份开始国内的餐饮才开始正在的恢复,到9月份基本上恢复至疫情前的水平。

根据国家统计数据,9月份国内社会消费零售额中餐饮收入为3715.1亿元,同比减少2.9%;10月份国内社会消费零售额中餐饮收入为4372.3亿元,同比增加0.8%,11月份国内社会消费零售额中餐饮收入为4980亿元,同比减少0.6%。当前国内餐饮收入基本已经恢复至去年同期的水平,但是全年累计数据仍不太好看,根据统计局数据,今年前11个月社会消费零售额中餐饮收入累计为34578亿元,同比减少18.6%。

2021年随着国内疫情的有效防控以及国内经济的复苏,预计鸡蛋的消费将维持乐观态势。但是考虑明年生猪存栏的恢复,猪肉价格将大幅下降,之前鸡蛋对猪肉的替代量将逐步减少,这对鸡蛋的消费多少会有一些消极影响。综合以上因素考虑,预计明年鸡蛋的消费将维持正常略偏强的态势。