鸡网资讯 进入6月份以来,国鸡全面进入亏损状态。饲料价格的持续走高,肉鸡价格的持续走低,低价猪肉和肉杂鸡的竞争,让养殖的前景越发的暗淡。从目前来看,后市行情依旧以下跌为主,做好继续亏损的准备,有条件的以销定产,减少损失,提升设备,标准化养殖。

消费端不利因素叠加,鸡价崩盘

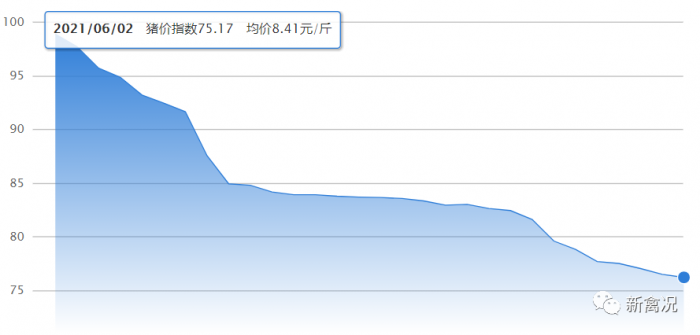

5月份快中慢三大类国鸡鸡价均在下滑,下跌明显,快中慢速类跌幅分别为约为0.8元/斤、1.45元/斤、0.63元/斤。5月10日快速类国鸡跌破成本线6元/斤,陷入亏损,目前均价跌到达到5.2元/斤,有可能继续跌。

中慢速类依旧稳定缓慢下跌,中速鸡也跌破了6元/斤,到了5.87元/斤,而慢速类也下滑到7.52元/斤,看不到盈利的希望;乌骨鸡在31日也逼近成本线,6月份进入亏损期。

这次行情下滑有着多方面的因素,主要有:

1、疫情压力加剧,防控趋严。国内出现印度变异株的确诊病例,无症状感染占比较大,安全第一,第一时间进行了核酸排查。人员流动控制加强,防控更为严格,对消费影响加大。

2、活禽销售艰难。5月份关于禽流感的不利消息逐渐增多,之前已经禁活的城市,有不少开展了打击活禽销售的行动,活禽销售更为艰难,生鲜推广在推进。

3、同行鸡肉的竞争-低价鸡肉。据新禽况估算,2021年白羽肉鸡的出栏量或超过56亿只,肉杂鸡将超过20亿只。而在一些网购平台上,生鲜鸡销售量的大头却被肉杂鸡所取代。

4、猪价一泻千里。5月猪价维持崩盘现象,持续下降接近8元/斤,低价的猪肉已经对鸡肉形成了一部分替代效应,猪肉的消费正在回升。

严重压栏超过5成,饲料成本持续走高

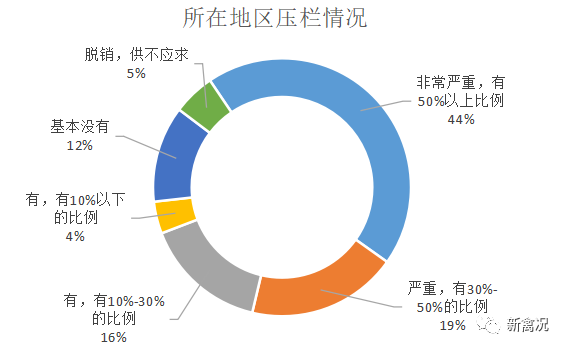

消费端被竞争,供应端的量却没有彻底消化,压栏情况普遍。压栏情况可以反映目前的社会供应情况。据新禽况5月底调研数据显示,约有83%的养鸡人有不同程度的压栏,压栏情况严重(压栏比率>30%)的占比达到53%以上。这表明,国鸡的销路并不顺畅,压栏不仅造成供应量居高不下,影响鸡价的上升,更是导致饲料成本继续上升,养户亏损加剧。

5月份,我们也对4月份的销量进行了调研。与上市企业持续增量销售不同,超过7成的散养户减少了销量,但加上大企业的销量和部分养户增加销量,总体上销量并没有减少很多。而鉴于目前的投苗对应暑假以及9月份开学,投苗比例有所提升。新禽况调研显示,仅有46%的养殖户减少了投苗量,投苗比率有所增加。

受国际美元贬值、贸易交流困难、国内生猪复产、白羽肉鸡产能增加的影响,饲料需求持续增加,5月份饲料原料价格持续上涨。很多饲料厂不得不寻找小麦等替代原材料,以降低成本,一度被央视报道。

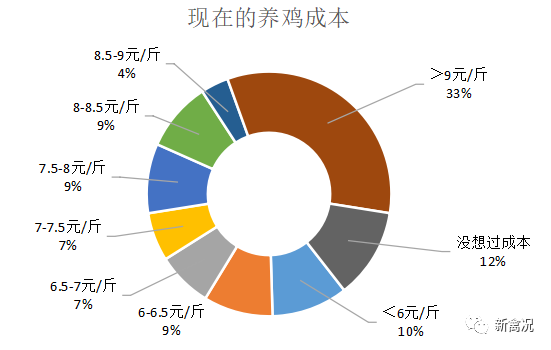

而饲料价格的高位,导致养殖成本居高不下。据新禽况5月份调研,养殖成本在7元/斤以上的占到69%以上,比例非常高。更有33%的养户养殖成本超过9元/斤。养殖成本让养殖户对未来很不看好。

对未来行情看空,不到2成认为上涨

由于疫情的持续,社会防控加严,聚集性活动被限制,消费也有所减少。从目前的全球疫情来看,未来疫情防控压力仍会严格,消费恢复缓慢而螺旋。

基于以上的现状,加上“低价”猪肉,低价鸡肉的市场竞争,消费端的萎靡和竞争是必然的,这是国鸡必须面对且必须克服的事情。

试想,消费者面对18元/斤的生鲜国鸡,16元/斤的猪肉,15元/只的肉杂鸡冒充的“三黄鸡”、“土鸡”,9.9元/包的翅根和鸡腿肉,选择上至少不会首选是国鸡。

此外,社会供应量依然稳定。养殖户投苗虽然减少,但增加投苗也不少,而种鸡存栏依然较高,肉鸡销售量也保持严重压栏的状态,供过于求这一状态将持续很久。

从目前来看,6月份的行情依旧以下跌为主,做好继续亏损的准备,有条件的以销定产,减少损失。提升设备,标准化养殖,已经是国鸡企业必须要尽快走的道路,提升生产效益,降低料肉比。