自2019年以来,我国蛋鸡产业发展迅速,新建项目如雨后春笋,蛋鸡企业的规模也变得越来越巨大,产业集中化程度增高。蛋鸡产业的规模化水平和集约化增加明显,全国部分龙头蛋鸡企业相比于2018年存栏有所增加。但由于近两年行情不理想,很多企业放缓了扩张节奏,控制存栏,甚至有企业经营困难而申请破产。

据新禽况的初步了解,2020年这24家企业总存栏约为1.1亿只,比2018年约增加700万只,占整个行业的比例提升至10.3%。TOP10企业的存栏量从2018年的8050万羽增加到8406万只,增加350万只左右,占整个行业的比例提升至7.86%。

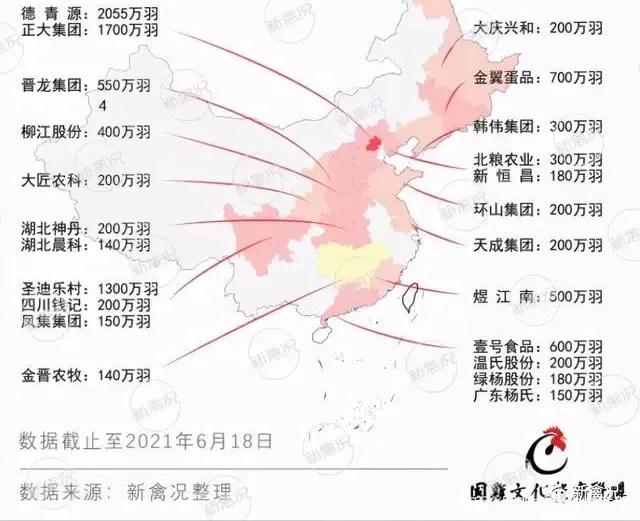

产蛋鸡存栏在140万只以上的商品代养殖企业共有24家(如有疏漏,请留言提醒),其中存栏1000万只的企业有德青源、正大集团、圣迪乐村3家企业,存栏500万只-1000万只的企业有吉林金翼、壹号食品、晋龙集团、煜江南4家企业。

相比于肉鸡产业,蛋鸡的规模化水平比较高,但集中度水平却相对没那么高。一方面是蛋鸡是重资产投入但产出却细水流长,对企业的资金考验较大,需要沉下心经营。另一方面是因为蛋鸡的销售难题,当地的消费量很有限,单场规模大了就必须要走出去销售,销售成为制约企业扩大的一个重要因素。这为很多当地的中小蛋鸡企业留下了很多空间和机会。

从企业分布上看,德青源、正大集团、圣迪乐村、壹号食品、柳江股份、韩伟集团、凤集集团等头部企业不限于当地地区,在很多省份均有项目或基地,其中西南、华中、西北等地成为大企业投资新项目较多的区域。

企业总部的分布上,蛋鸡主产区的省份,蛋鸡企业规模也相对较大,均存在超大规模的蛋鸡龙头企业。非主产区的华南地区,因为属于主销区,加上养殖门槛较高,规模企业优势更大,龙头企业也较多。