筑底反弹,期价震荡

现在仍然处于消费的相对淡季,且雨天还在持续,蛋价还未来到旺季上涨的时间,一部分冷库蛋商和加工厂有在低价抄底的动作,这也仅仅只是托底。

现货不温不火,价格筑底,期货端也同样窄幅震荡。7月有望迎来鸡蛋真正的上涨节点,上周末河北粉蛋2元的涨幅仍是试探,猪价近几日的大幅反弹也难以持续,行情的爆发需要等待。

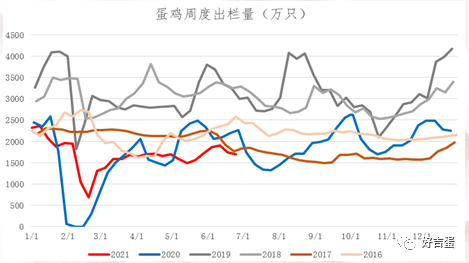

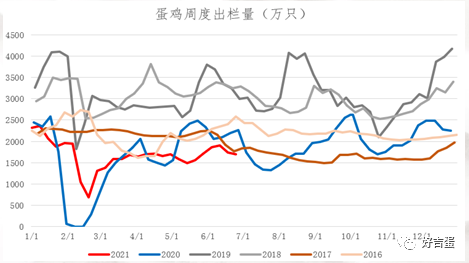

淘汰鸡:出栏继续减少,日龄下降

截至6月25日,当周内样本企业淘鸡出栏量1696万只, 环比减少41万只;当周全国淘鸡周度日龄485天,环比减少3天;全国海兰褐淘鸡价格小幅走弱至5.3元/斤,环比前周五下跌0.02元/斤。

老鸡淘汰环比小幅走弱,一是养殖单位多惜售,价格偏低不愿意淘汰,并且在没有新进鸡苗的情况下,老鸡更为显得惜售,淘汰意愿不强;二是屠宰场收购积极性也不高,前期生猪价格快速走低,对鸡肉需求有一定的抑制。

综合来看,今年1-5月全国450天以上老鸡占比是逐渐.上升的,对应淘鸡日龄逐渐升高,目前平均485天左右的淘鸡日龄几乎对应2020年1季度左右的补栏鸡雏,往后看,老鸡占比或仍有提升空间,主要是来自2020年2季度的鸡苗补栏。

而近期猪肉的持续下跌也对淘鸡价格形成压制,鸡价不及预期,而蛋价仍可期待下,淘汰进程或有所放缓,在未来有一定集中出栏的可能。

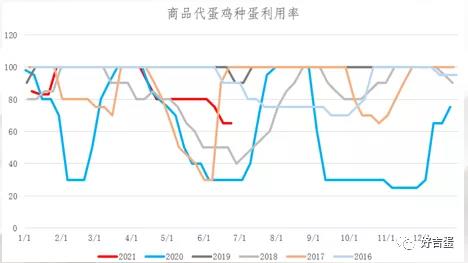

鸡苗:种蛋利用率持平,补栏积极性不高

上周商品代蛋鸡苗周度市场均价为3.27元/羽, 环比前一周下滑0.05元/羽;周度种蛋利用率65%,环比前一周持平,同比处于中等水平;

随着蛋价进一步走低,目前多数地区蛋价已经跌至成本线附近,养殖单位补栏谨慎,整体鸡苗的需求比较一般,多数企业鸡苗订单排至7月,部分企业种蛋利用率在50-80%,部分在40%左右。

往前看,整体开产蛋鸡的数量是逐渐增多的,在产蛋鸡存栏数量或呈.上升趋势,下半年鸡蛋供应多于上半年,但同样地,下半年需求较上半年也同样回升。短期来看,随着蛋价已经底部企稳,养殖端暂无更多的淘鸡情绪,近期新开产虽然增加,但是整体也不多。

需求端:消费、库存变动不大

截至6月24日,销区代表市场周度销量6798万吨,环比前一周增加12吨。周内,东莞市场日均到车37车,环比前一周增加3.4车,广州市场日均到车14.6车,环比前一周增加2.2车,北京日均到车6.8车, 环比前一周增加0.6车。

整体来看,市场需求一般,销区销量波动不大,南方市场湿度较大,存储仍有难度,下游市场行情不强, 走货速度不温不火。

往前看,目前库存整体不高,在后续没有累库的情况下,市场下跌的风险不会太大;需求端目前也没有太多利好,需求淡季且替代品价格偏弱,暂时蛋价也不具备大幅上涨的动力,短期大概率还是维持弱势震荡。

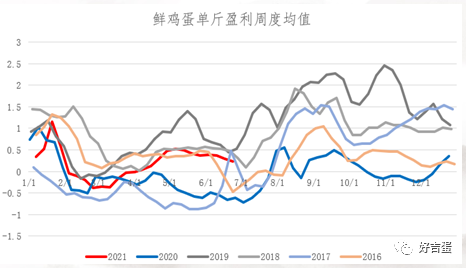

利润:利润变动不大,整体处于中等水平

截至6月23日当周,鸡蛋单斤盈利均值为0.23元/斤,环比前一周下降0.06元/斤,同比去年仍大幅增加,处于往年同期均值水平。

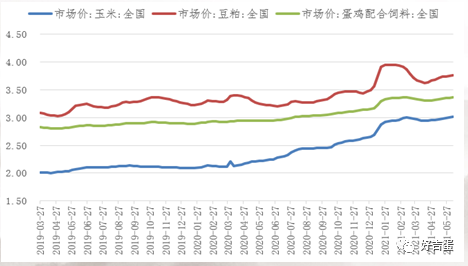

短期来看,近期饲料价格虽有下降,但幅度仍不是十分明显,对于养殖成本的带动作用有限,蛋价目前已经来到综合成本线附近,成本的支撑作用凸显;

往中长期看,玉米、豆粕等饲料价格有较大的下降空间,玉米在78月将面临青黄不接的时间,但是贸易商库存高企,有去库意向,价格难以攀升,而小麦替代技术的成熟也将使得饲料整体价格重心下移。

结论&展望——大行情需要等待,小行情震荡不休

一、近期现货端基本面没有超预期的表现,概括来说:补栏一般,淘鸡不足。若要对中秋行情进行展望,那么在补栏基本确定的情况下,淘汰这一变量将占据主导因素,若后面补栏也不积极,或面临不补不淘的局面,多数蛋鸡将持续使用至中秋行情之际,这一点在鸡龄偏低的情况下完全可能发生。

二、未来可能发生的超预期因素有哪些?目前市场上对鸡蛋看空的言论中始终难以回避生猪价格这一因素,关于生猪价格对于鸡蛋的影响,总的来说是:制约高度,无关节奏。

而随着近两日生猪价格的触底大反弹,市场对生猪的认知在不断刷新,在这里提醒大家:在今年的市场环境中,生猪价格的波动性依然较大,打铁还需自身硬,鸡蛋尚需回归到自身的主要供需矛盾上来,未来生猪行情的波动可能超预期。

其次,当进入伏天高温之际,在市场已经基本反应前期鸡苗补栏的情况下,供应端能力大概率出现超预期的下降,而不是超预期的上升,其中包含产蛋率的下降,老鸡的淘汰等超预期因素。

三、大机会需要等待,小行情震荡不休。总的来说,现在市场处于平静期,在目前的价格上,多空暂无更多的风浪掀起,在我们的理解上,时间节奏意味着鸡蛋期货的胜率,价格高低意味着鸡蛋期货的赔率,大的机会需要等待,胜率和赔率兼顾固然最好,退而求其次,赔率优之,尤其是在今年大家深感鸡蛋多次期现背离的时候,降低胜率,提高赔率或是更好的选择。

风险提示:生猪价格波动超预期,疫情风险等