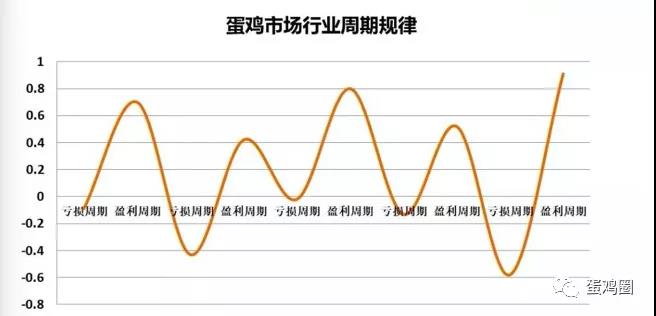

2017年7月开始,持续到2019年12月末,蛋鸡产业分支,超高红利回报,带动蛋鸡存栏量持续高速增长,受新冠疫情影响,2020年初,虽然鲜蛋行情急剧下跌,但产能依旧惯性增加,2020年一二季度,存栏量创新历史高峰,经过2020年1整年多的漫长深度低谷去产能,蛋鸡产能再次大幅度下降。

到2021年目前为止,基本回归到供需紧平衡的蛋鸡存栏量。

蛋价中长期的走势,最终是鲜蛋供应和鲜蛋需求两方博弈的结果:

(1)鲜蛋供应量(产蛋鸡存栏量)缓慢或者急速下降,需求不变,蛋价缓慢或者快速上升;

(2)鲜蛋供应量(产蛋鸡存栏量)基本不变,鲜蛋需求缓慢或者急速增加,蛋价缓慢或者快速上升;

(3)鲜蛋供应量(产蛋鸡存栏量)缓慢或者急速下降,鲜蛋需求缓慢或者急速增加,蛋价快速上升;

(4)鲜蛋供应量(产蛋鸡存栏量)缓慢或者快速上升,鲜蛋需求缓慢增加或者不变,蛋价缓慢或者快速回落;

(5)鲜蛋供应量(产蛋鸡存栏量)缓慢或者快速上升,鲜蛋需求缓慢下降或者快速下降,蛋价快速回落;

在多数正常年份的供需波动时,鲜蛋的年均需求,基本可视作衡量,那么,供应量高低,影响未来蛋价走势更多一些。

为啥今年的蛋价,跌不动了呢?到2021年目前为止,蛋鸡存栏量,基本回归到供需紧平衡。

主要原因有三:

一、产蛋鸡总产能,趋于供需紧平衡,这个是大方向,最大化鲜蛋供应量减下去了;

二、过去一年多时间内,超历史的蛋鸡存栏量,导致超量鸡蛋供应,低价持续供应鲜蛋,持续培养家庭鲜蛋消费市场和消费习惯,产能收窄后,鲜蛋供应量大幅度减少,但家庭消费量对比正常年份是上升的,家庭鲜蛋消费量,仍有一定支撑。

三、饲料成本一直高抬,未来盈利预期低,补栏量持续偏低,总体产蛋鸡的数量增不上去,新开产进高峰的数量,和陆续到龄可淘老鸡的数量接近;

10月是鲜蛋需求淡季,餐饮,食品,深加工,团体性餐饮等用蛋量淡季,蛋价眼前难有高位。10月下旬到11月,随着需求缓慢回升,以及可能的到龄老鸡淘汰增加,蛋价理论上会有所回升。

如果按照2021年截止到目前时间,过往中间环节平均库存情况看,行业平均库存量依旧少,一旦鲜蛋需求板块,有一个或者多个渠道短期用蛋量快速提升,蛋价理论上就会跟随上扬,当然还有待市场继续观察。

本文来自:蛋鸡圈综合

相关阅读

在产蛋鸡存栏现状及蛋价后市预测

众所周知,影响蛋价的主要因素是供需关系。而供应端影响因素取决于:在产蛋鸡存栏量、鸡苗补栏量、老鸡淘汰量。这三者当前现状如何,蛋价后市走势又如何,让我们来看下详细分析。

在产蛋鸡存栏量呈递减趋势

数据来源:钢联数据

由上图可以看出,2019年底受蛋价及高利润影响,蛋鸡养殖行业大肆扩张,导致2020年存栏量达到顶峰。在供大于求情况下蛋价一路走跌,养殖户补栏量急剧下降。以致2021年在产蛋鸡存栏量一直处于近三年低点。据Mysteel数据统计,2021年9月份全国在产蛋鸡存栏量为11.13亿羽左右。较8月份下跌0.12亿羽,跌幅1.07%。从新增产能方面来看,10月份新开产蛋鸡多为5-6月份补栏鸡苗,6月份鸡苗补栏量环比减少19.09%,故本月新增产能压力不大。由此可推断,10月份在产蛋鸡存栏量基本变化不大,仍保存低位水平,对蛋价无疑是利好一面。

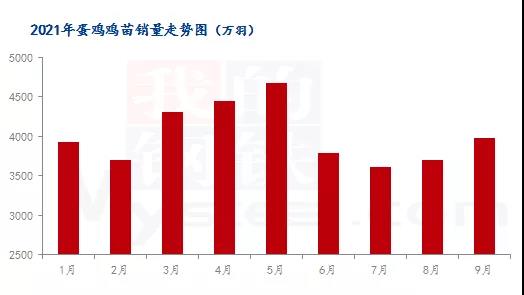

鸡苗销量走势对比

数据来源:钢联数据

可知未来11-12月份新增产能主要来源于7-8月份鸡苗补栏量。据Mysteel数据统计,今年7月份鸡苗补栏量为3605万吨,环比6月减少4.83%。8月鸡苗补栏量为3699万吨,相比7月略有增加,较6月减少2.35%。可见11-12月份新增产能继续保持低位,在产蛋鸡存栏量或将继续延续低位态势。

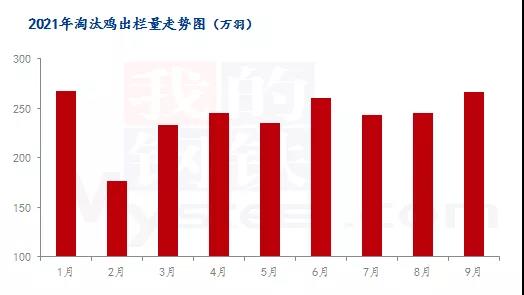

淘汰鸡出栏量增加

数据来源:钢联数据

9月老鸡淘汰量为266.01万羽,环比增加8.48%。9月份处于中秋节前后,随着节后蛋价的持续走低,在高成本的背景下养殖利润空间收窄,养殖户集中淘汰部分适龄老鸡。故9月份老鸡出栏量上升。现阶段适龄可淘汰的老鸡数量相对有限,预计10月份淘汰量略低于9月份。对10月份整体供应面影响不大。

总体可见,当前供应面压力不大,部分地区时常出现货源偏紧局面。对蛋价起到一定利好支撑。

蛋价后市走势预测

每年10月为传统淡季,月内无明显节假日刺激,多数以家庭及常规消费为主。终端需求疲软,市场走货不畅。且近期持续低迷的猪价对蛋品消费量替代性增强。均对蛋价形成一定的压制作用,或将在此波行情后呈偏弱态势。不过在供应面利好及养殖成本居高的情况下,预计跌幅深度有限,蛋价或将窄幅震荡运行。

来源:我的农产品网