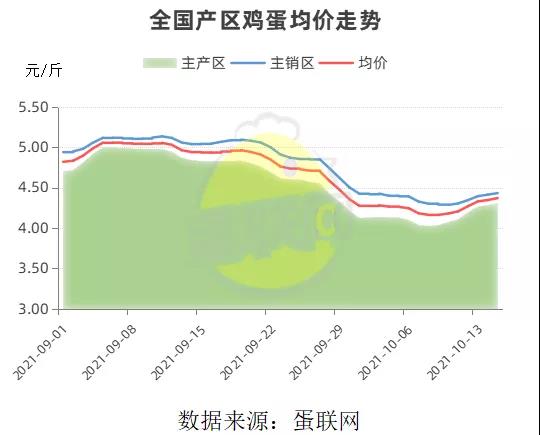

数据显示,上周(10月9-15日),蛋价连续上扬。截至10月15日,主产区均价4.32元/斤,较上上周上涨0.29元/斤。主产区周均价4.19元/斤,环比上上周上涨0.08元/斤,涨幅1.95%;较去年同期相比涨0.76元/斤,涨幅22.16%。

周初国庆节刚过,虽然终端及中间环节蛋商环节库存少,存在节后补库需求,但是终端消费偏弱,消化速度慢,且养殖端假期库存增长,造成短期供多需少,蛋价涨势犹豫,养殖端积极出库,蛋商观望情绪明显。

周中,产区库存持续下降后,抗跌情绪增长,食品加工企业低价吸货现象逐步增多,中间环节带动的需求利好蛋价反弹,上游市场走货速度加快,低价迅速补涨。

不过由于终端消费持续偏弱,鸡蛋在终端消化速度慢,销区批发市场提价意愿不高,限制蛋价涨势。另外随着蛋价的连续上涨,食品加工企业囤货积极性下降,中间环节需求也受到限制,蛋价于周末逐步涨后回稳。

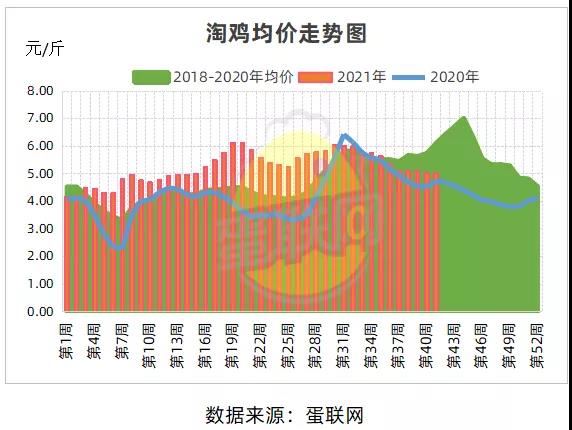

上周(10月9-15日),淘汰鸡价格稳中略涨。上周淘鸡均价5.04元/斤,环比上上周均价涨0.01元/斤,几乎持平。较去年同期上涨0.33元/斤,涨幅7.01%。

上周(10月9-15日),玉米价格稳中下滑。周均价2630元/吨,环比跌幅0.98%,同比涨12.16%。

上周(10月9-15日)豆粕价格下滑。周均价3727元/吨,环比跌幅3.12%,同比涨12.16%。

综合来看,上周蛋鸡自配料全国周均价1.50元/斤,较上上周跌幅1.32%;较去年同期涨11.94%。

综合鸡蛋市场供需局面来看:

蛋价仍处在底部震荡阶段,终端需求走弱,无爆发点,以日常需求为主。食品加工企业存在低价补库意愿,同时由于降温较早,部分电商少量囤货意愿也增强,但随着蛋价上涨,价格优势逐步减弱,预计本周谨慎态度逐步偏强。

供应方面,经过9月继续下降后,产能仍坐稳历年低位的位置,且10月新开产和正常可淘老鸡均较9月下降明显,短期产区预计变动有限,产区库存整体偏少,为产区提供重要挺价基础。