第一部分 1-3季度蛋鸡市场现状的成因

一、鲜蛋市场

正常情况下,我国蛋鸡市场主要是受行业周期和季节周期的双重影响,行业周期主要影响鲜蛋供给,季节周期主要影响鲜蛋需求。特殊时期,也会受到宏观环境和外部因素的影响。

1、行业周期影响供给水平

由于前期商雏补栏数量大幅减少,致使2021年1-9月份全国在产商品代蛋鸡月均存栏(理论值)降至10.10亿只,较去年同期的11.97亿只,下降了1.87亿只,同比降幅达到15.6%,这是今年1-3季度比去年同期蛋价上涨、盈利增长的主要原因。今年前三季度月均存栏(10.10亿只),与历年同期月均存栏(10.30亿只)非常接近,属于“中年”存栏水平。

分阶段看,今年一季度在产蛋鸡平均存栏11.00亿只,比去年同期的11.56亿只略有下降,今年第一季度斤蛋盈利比去年同期略有增长(0.02元/斤)。今年二、三季度在产蛋鸡平均存栏9.66亿只,比去年同期的12.18亿只大幅下降,同比降幅为20.7%,导致今年二、三季度斤蛋盈利(0.61元/斤)比去年同期(0.16元/斤)大幅增长(0.45元/斤)。

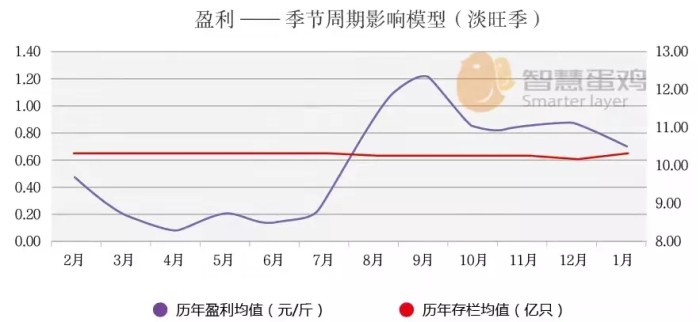

2、季节周期影响鲜蛋需求

从历年各月在产蛋鸡存栏均值看,各月差异很小,但年内各月平均斤蛋盈利水平差异巨大,春节后的2-7月份是蛋鸡行业淡季,8月至来年1月份为蛋鸡行业旺季。2010-2020年数据显示,1-9月份历年平均斤蛋盈利为0.42元/斤,其中三个“中年”(2010年、2015年和2016年)的同期平均盈利为0.39元/斤。今年1-9月份平均斤蛋盈利0.43元/斤,接近历史“中年”同期水平,也基本符合鲜蛋季节周期规律。

3、其它重要影响因素

1)非洲猪瘟疫情:今年1-5月份,猪肉价格仍高于正常年份,6月份以后猪肉价格快速回落,当前猪肉价格已低于正常水平,对蛋价已经失去支撑作用,甚至还会拖累蛋价。

2)新冠肺炎疫情:今年前三季度,因国外疫情仍未得到有效控制,国内防止疫情反弹的压力依然较大,导致防控措施常态化,影响鲜蛋的正常消费需求,但影响的强度有所减弱。

3)原料价格影响:自2020年8月以来,由于玉米价格持续高位运行,导致鲜蛋生产成本升高。从今年前三季度看,成本上升因素已经基本体现到蛋价中,对斤蛋盈利未构成重大影响。

二、商雏市场

1、受前期持续亏损影响

自2020年2月至2021年3月,鲜蛋市场基本处于持续亏损的状态,商品代蛋鸡场的补栏积极性不高,导致今年前三季度的商雏补栏数量依然偏低。

2、受生产成本上升影响

由于今年前三季度鲜蛋生产成本持续高位运行,蛋鸡从业者对后期鲜蛋市场相对较为悲观,这也是今年1-3季度商雏总体补栏数量偏低的主要原因。

第二部分 后期蛋鸡市场预测

1、行业周期——鲜蛋供给水平

蛋鸡行业周期,是由前期商雏补栏数量和后期在产蛋鸡存栏水平所决定的。通过对前期全国商雏补栏数量的追踪,利用分析模型可以得出后期在产蛋鸡存栏(理论值),今年10-12月份全国在产蛋鸡存栏仍将低位徘徊,月均存栏水平在9.58亿只上下,为近八年同期存栏第三低位,比历年同期均值10.17亿只,下降了0.59亿只,同比降幅为5.8%。比2020年同期均值11.64亿只,下降了2.06亿只,同比降幅为17.7%。今年四季度的鲜蛋供给能力明显偏低。

2、季节周期——鲜蛋消费需求

蛋鸡市场大数据表明,受鲜蛋消费需求和消费习惯影响,我国鲜蛋市场存在着明显的季节周期规律,表现为上半年需求弱,蛋价低,盈利少;下半年需求旺,蛋价高,盈利多。

3、其它影响因素

今年四季度,由于生猪产能出现相对过剩,猪肉价格预计仍将低于正常水平,可能会对蛋价造成不利影响,进而压缩盈利空间。同期,鲜蛋生产成本仍将处于相对高位,但总体呈缓慢下降趋势,且能在蛋价中得到合理体现,因而对鲜蛋盈利影响较小。

4、后期市场预测

根据2021年度鲜蛋供给水平和鲜蛋的季节性消费需求特点,参照蛋鸡市场历史规律,并考虑猪肉价格、新冠疫情、饲养成本等因素的影响,综合评估如下:

1)10月份蛋价会有明显回落,全国月度平均蛋价预计在4.30元/斤上下,11-12月份蛋价小幅回升,四季度的月均盈利在0.60元/斤左右。

2)全年社会平均鲜蛋生产成本预计在3.84元/斤左右,全年平均蛋价在4.31元/斤左右,平均斤蛋盈利在0.47元/斤上下,鲜蛋市场基本呈现“中年”特征。