重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

概要:

回顾今年,玉米的走势整体回调,但也在震荡中有所支撑:从年初的疯狂抢粮,到中间非瘟后的反弹,再到需求走弱跌价销售,最后到丰产年度先跌后涨。而伴随着整体价格的波动,市场心态也是信心满满—短期调整—信心坍缩—绝处逢生。这种走势一方面是随着临储进一步去化,进口谷物和替代谷物进入了玉米的需求端进行调节,另一方面,地租还和流通环节的费用的提升,也支撑了玉米的价格。天气在本年度的影响也不可忽视,强降水使得丰产之年出现了阶段性需求紧张,而新粮季的连续上涨也改变了农民的售粮心态,也2022年的展望设定了一条基线。

国内市场短期来看,新粮销售节奏仍然是2022年初的交易重点,从数据来看,尚未观察到贸易渠道在走货上有超预期的情况,然而到货增加的情况明显。在本年度贸易商建库水平偏低的情况下,如果年前中下游的备货仍然维持此种态势,惜售的行为将转为急售的心态,气温回升叠加年后的季节性淡季将会给价格带来双重压力。除此以外,当前盘面预支惜售+年前备货预期或为盘面带来更大的波动。

中期来看,随着新粮逐步售出,在今年渠道库存偏低的情况下,下游主体的备货情绪加强或带来对市场的提振。需求端,在小麦-玉米价格区间逐渐收窄的预期下,饲料的反替代效应也将提升玉米的需求,进一步支撑盘面偏强运行。而在明年新粮种植的阶段,上一年丰产和粮价上涨也将进一步刺激地租的上行,而化工品价格上涨也使得整体的成本水平或进一步推升,但考虑到生猪存栏在下半年去化,和粮价偏高产蛋利润亏损的情况下,成本能否作为下半年的定价因子仍要根据明年消费情况做进一步的判断。

海外市场上,需求的边际变化将成为交易重点,主要是美国本土需求的拉动作用,和中国未来的进口进度。一方面,深加工和种植团体对国会的游说,以及当前美国政府对于新能源的态度,使得燃料乙醇有望获得更高的搀兑情况。如果这种势头进一步拉动,内需将更有利于对出口价格的支撑。而从中国目前尚未开始大量采购美玉米的情况下,增加的成交消息将刺激市场买盘。中长期来看,本年度全球玉米价格上涨刺激了替代谷物市场走高,托起了全球市场的定价中枢。虽然全球谷物主产区或有丰产的预期的释放,但是出口国的宽松并不能解决进口国产量偏低和需求增加的现实,供应分布不均将促进进出口的增长,从空间维度的支撑价格预期。

正文:

(一)2021行情简述:狂欢,痛苦和反转

2021年的行情始于上一年的供需双旺。供给端,源于临储库存的不断下降,叠加20-21产季在大风和降雨的影响下收成不佳,为持续攀升的价格提供了供给端的上涨基础。需求端随着养殖的补栏恢复,利润上升也进一步刺激了各个规模的养殖主体进行补栏,增进了玉米的需求。在流通环节,高需求和低供给激发了贸易主体的建库意向,20-21年度在产地形成了大量商业库存。2021年的行业也发端与此。

另外由于本轮上行周期是源于2020年,所以将20年5月-12月的行情列于阶段1-3供参考。

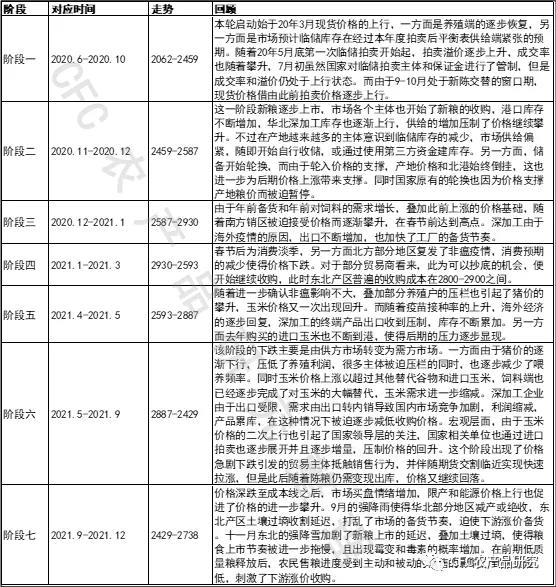

一、1-3月:狂欢落幕,措手不及(阶段四)

年后价格虽然下行,但对于市场看涨的心态让贸易库存继续被建立,农民售粮已经基本结束,但是1-3月北方港口24万吨的玉米散船下海量远低于去年同期的60万吨,反映出产地仍然有大量粮食尚未流出。但在南方港口库存累积,发运利润倒挂北方去库速度缓慢,季节性淡季之下,部分区域的猪瘟复发降低饲用需求,支撑不利,价格下行。

二、4-5月:局部猪瘟带来的小插曲(阶段五)

虽然部分地区出现了猪瘟复发的情况,需求走弱影响价格预期,但同时能观察到港口周度提货水平达到40万吨,超预期的提货水平反映出区域性的非瘟情况引起了压栏的投机行为,对玉米的需求仍在。同时生猪存栏上升至4.1亿头,出栏均重也从1月下旬以来的120千克回升至130千克以上也证明了压栏的情况。进而判断短期仍有反弹。

三、5-9月:供需易势,继续下行(阶段六)

随着市场猪肉供应量增加,自繁自养利润从4月中旬的1100元/头,下降到5月初的1000元以下,且趋势继续向下,也陆续看到出栏均重先升后降,反映出整体市场在压栏出售,价格下行之下的恐慌性出售。这种需求下行也带动了玉米市场同步下降。另一方面海外市场恢复,淀粉出口情况恶化,国内供给增加,限制价格水平,使利润由正转负,开机率下降10%到50%,玉米整体需求走弱,市场也从之前的卖方市场变为买方市场,需求的弱化使得价格继续承压。

此外,国家相关单位对于玉米价格的上涨点名,自6月以来进口储备拍卖量开启,伴随着投拍量从1.1万吨到8月的30万吨,成交率也整体上行,填补了需求缺口,进一步压制了价格水平

四、9-12月:天气控盘,姗姗来迟的售粮季(阶段七)

第三季度河南和山西的强降雨使得部分地区减产甚至绝收,市场备货被打乱,销区通过涨价以换取来自东北的到货量。第四季度东北地区的强降雪使得产地上市进度推迟,叠加此前降雨引起的土壤过墒使得坏粮风险增加,使得有效供给阶段性减少,而价格上行和天气转冷使得惜售条件具备。间接助推的粮价上行。

(二)2021年重点回顾:隐形的“南墙”——“回头“的时机判断

在上述行情之外的,本年度的两个失误需要引以为戒,有一些隐性的支撑会给市场带来反弹,此次的行业也让我们意识到根据现实情况识别主要矛盾才是成功研判的关键。

一、. 7-8月:贸易商的“退无可退”

其一是7月底到8月中旬2109合约从2510点反弹至2601点。这次反弹可看作一次成功的软逼仓,我们忽略了市场主体在极端环境下的。按照当时市场,2600元的收购价格已经远低于贸易商建仓成本。部分贸易商,其在春节以后在2800-3000附近收购现货,且部分还使用了第三方资金加杠杆。当现货价格自5月下跌400元,这部分主体面临着货物价格缩水和利息成本攀升的窘境。在现货贬值的压力下,部分第三方资金的出库期也被设定在了9月底,如果不能完成销售回款,就要被资方平仓销售。在这种压力之下,这些贸易商达成了不售粮的共识,并且部分还购买期货托市,这就使得价格开始上涨。对于空头来说,由于现货贸易商的一致行动,使得空方很难买到现货交割。随着9月合约交割期临近,空头也获利平仓,使得盘面价格进一步回调。除此以外,盘面的上涨也带动了技术性买盘,2109合约在从60万手减仓到40万手的同时,成交量在40万到70万手的水平剧烈波动,使得价格迅速调转向上。

二、9-10月:大环境下的底部构建

本年度9-10月是部分利用第三方资金囤粮的出库期,届时陈粮和逐渐上量的新粮上市将继续给市场带来压力,不过利多因素的连续出现使得价格开始触底反弹,原有的新陈合流引起的继续下行至2400以下的行情被证伪。以下几个因素被低估:

强降雨华北地区部倒伏或绝收,减少了华北部分饲料企业和深加工的潜在供给,打乱了备货节奏,进而提升部分区域的价格边际,在粮源无法顺利到达后需要提价收粮。

8月由于环保督察叠加后期限产的执行,使得短期开机率继续下降。而随后的全国性限产使得开机没有恢复,淀粉阶段性供应紧张,价格上行。

能源价格上行,使烘干费上涨60%-100%,运费也随着运距的上行而上涨。整体推升了采购成本。

当价格因需求持续走弱但再无新增交易点之后,空头力量会因为机会成本降低而逐渐退出。定价逻辑从需求定价转为成本定价的机制。以当时成本计算,期货价格的低点远低于盘面(按照0.91收30水潮粮折干平舱价格2460>2430),为多头提供了接货的安全边际,促进了多头积极入场,引起了盘面的反弹。

本次的反弹作为新粮上市的基础,使得丰产的21-22产季价格不断走强。

(三)2022结构展望

一、21/22市场年度特点展望

1.基本面:紧平衡下是频繁的替代与反替代,价差决定流向

从基本面上来看,本年度的种植面积较上一年增长约5%,总产量较上一年增长11万吨,但同时我们也能看到消费端的同步增长使得库消比仍然走弱。供给端紧平衡下,意味着阶段性供需缺口和充裕将交替出现,为了调节阶段性不平衡造成的价差,供需双方的博弈将围绕谷物间的替代和反替代展开(内贸玉米vs进口玉米大麦高粱,国内小麦稻谷)。随着饲料企业在配方调整的灵活度不断提高,国家对于进口和拍储的调节也趋于高频次,点对点的操作,这也就意味着玉米与其他替代品之间的差价水平和持续程度将成为企业采购的重要决策因子和调节因子。

2. 现货市场:分化和联动

具体操作模式上,替代与反替代将根据区域禀赋来调节:东北地区的稻谷,黄淮地区的小麦,华南地区的稻谷和进口谷物。区域性替代的存在,使得销售半径缩短,销量随运距提升而下降,南北市场趋于各自“搭台唱戏“,传统“北粮南运”市场将继续萎缩。这种减量一方面源于产地饲料企业和深加工企业的增加,使得产区自身消化能力得到提高;另一方面是以往南下的谷物需求被其他谷物以更好的价差进行替代。容重较高,毒素较低的东北一等粮因其需求弹性相对较小,与二等的价格水平更容易被拉开。在这种分化的趋势下,如果企业自身产业链拉长,降低整体运营成本,提升消化能力,或者产业链不同环境间企业战略合作,形成优势互补,用以以扩张或维持市场份额。

3. 行业:从春秋到战国

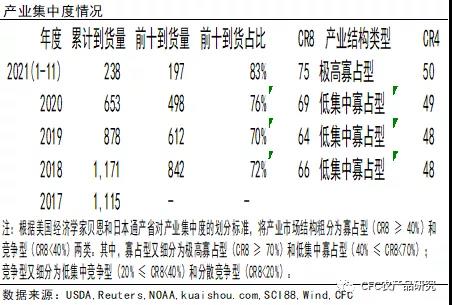

随着替代和反替代的切换配置以及市场格局变化,传统单一品种的贸易经营会呈现更大的压力:一方面随着替代的使用,原有北粮南运的规模萎缩,原有的贸易渠道或因为价差的缘故逐渐降低业务往来。另一方面,玉米价格中枢上移,使得企业被占用的现金流增加,如果使用第三方资金,利息成本也会增长。付款方式也随着近两年粮价普涨的趋势,农民售粮从赊销变为现销,使得中小型贸易商应付账款周转速度加快,小型贸易商资金不足以维持流动性,第三方资金利息支付“吃“掉利润。

对资本需求的增加使得流动性好,产业链长的,有消化和渠道优势的大型企业在市场上优势不断增加。

宏观环境也进一步促进这种趋势。在全国碳中和的政策下,当前产能水平和原材料价格将提升加工成本,制约开机率,压缩加工利润水平。如果利润继续下行,部分企业恐有退出风险。未来如果企业可以从产业链入手控制自身或联盟成本,或者利用套期保值的方式,一方面可以通过期货市场的买套保的操作来对冲采购端和带来的跌价风险;另一方面,可以通过卖基差的方式来锁定整体利润。

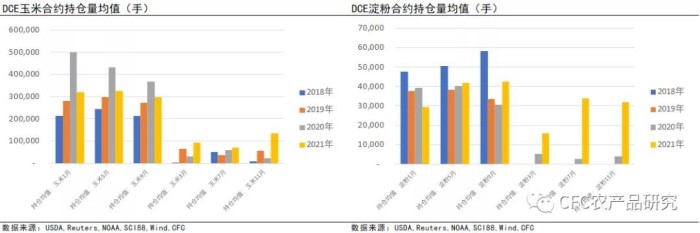

4. 盘面:分散化与高流动性

从盘面的角度,随着去年上涨行情的告一段落,持仓量和成交水平较去年峰值有所下降,而玉米和淀粉的保证金以及波动情况使得部分资金退出,整体市场流动性较去年有所下滑,但整体趋势仍在增加。如果分合约来看,本年度投资者在非主力合约的布局要多于往年,这种分散化布局也是伴随着紧平衡状态的提升,对于后市判断不明朗,利用合约间价差关系来降低持仓大幅波动的风险。另外一点,我们可以通过本年度成交量的标准差看出,整体主力合约的标准差逐渐加大,反映出市场对的流动性也进一步提高,更有利于投机的进入以及产业套保机会的发现。

二、决定新季价格的定价因子

根据上述对明年市场结构性的判断,我们建议关注以下定价因子:

1. 中观+微观基本面因子:紧平衡+成本推升,使得市场在高位震荡的情况下需要将关注的视角下沉到更微观的维度。具体来说,紧平衡意味着市场供需端的缺口和过剩将会阶段性的交替出现,而这些阶段性的机会将会在微观或者中观环境下更早体现,“春江水暖鸭先知”的思路意味着我们可以通过挖掘主要区域性市场的量价变化来对市场的变化动向进行推演。

2. 动量因子将更多的被应用到盘面中。随着市场持仓和成交量的提升,交易频度也伴随着量化策略而提升。这就意味着,市场会提早将利多或者利空的交易拿到盘面上交易,并且利用技术和速度上的优势提早离场止盈/止损。