重要提示:通过本订阅号发布的观点和信息仅供投资者中符合《证券期货投资者适当性管理办法》规定可参与期货交易的投资者参考。因本订阅号暂时无法设置访问限制,若您并非符合《办法》规定的投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

疫情反复,出行受阻。而我们仍愿意用来自一线市场的供需态势和各位分享,为市场展望提供一个参考视角。作为2021年最后一场调研,我们将目光投向黄河以北,来到鸡蛋的主要产区之一,与种苗企业,蛋鸡养殖企业,贸易企业深入沟通。对于21年第四季度需求低于预期,当地养殖的淘汰和补栏情况,以及行业发展情况做进一步了解,现做如下分享。

一、需求”旺季不旺”的原因

调研全程,能感受到的是下游鸡蛋的需求仍处于震荡之中,但是库存累加确实是可以映入眼帘的具体现象。

按照往年的情况,无论是贸易商还是养殖户,基本手中有1-2天的库存,可以做到随来随走。但是今年可以看到走货量小于到货量,出现了累库的状态,部分达到5-7天的库存量。

以河北南部某主要市场为例,该市场走货量原来5-7万件,现在2-3万件左右。蛋商表示目前库存均处于较高水平,因下游走货不畅,贸易商逐渐累库,基本库存在4-5天。且目前因为低温,且赌后期市场,各个环节都在建库存。而河北石家庄周边的蛋商也反映库存水平偏高,养殖户手中库存3-4天左右,贸易商库存2-3天左右。

考虑到本年度整体蛋鸡存栏处于低位,在传统备货旺季,需求应该不差,但是流通环节的库存累积却与认知相左。在这扭曲的供需之后,有以下几个原因:

1. 本年度疫情的出现限制和抑制了大部分的商业和休闲活动,旅游区和非旅游区的餐饮消费均受到影响。作为平价团餐中较为主流的食材之一,鸡蛋即可以主菜本身,还可以作为其他荤素彩色汤羹中的配菜,除此以外,面点汤羹中鸡蛋也是不可或缺的材料。广泛的用途使得鸡蛋在餐饮中的使用量也远超出人均1-2枚蛋的范畴。而一旦出行受限,这些鸡蛋的消费便是从“100到0”的回落。

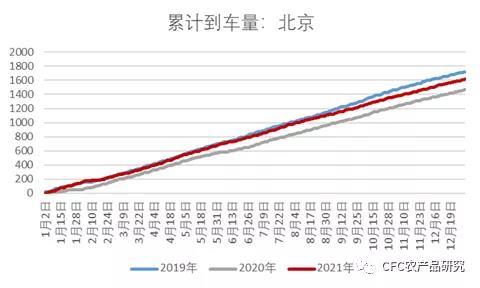

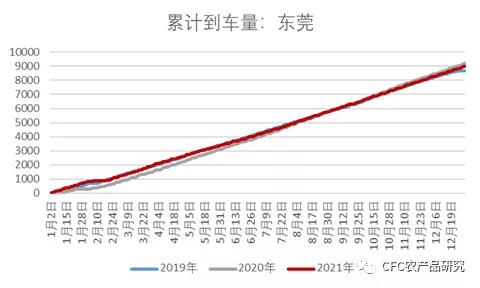

2. 除了出行的限制,还能看到终端消费也相对偏弱。一方面是终端消费者为了应对疫情限制在21年第四季度进行了一定的超前备货,这一点也抑制了后期消费的反弹。这一点从各个市场整体的季度到货量也可以反映出来。

数据来源:中信建投期货

3. 如果进一步观察消费结构来看,年轻消费群体对于蛋白摄入的来源较为广泛,对于鸡蛋的采购也偏好于盒装的鸡蛋,对于价格不敏感。反过来以老人为主的传统鸡蛋终端采购者,对于鸡蛋的消费有偏好但同时对价格敏感,是散装鸡蛋的主流消费群体。以第四季度的价格对比来看,蛋价仍处于高位,使得消费者更有动机转而购买其他蛋白质而不是鸡蛋,这也抑制了原有的旺季需求。

二、高成本下,企业的经营策略

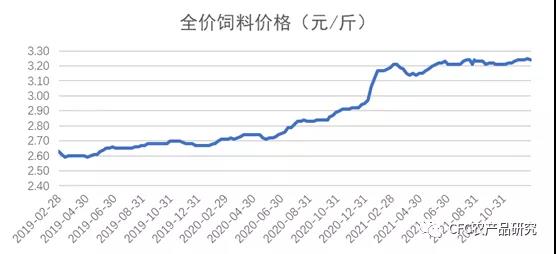

本次调研还能听到一个问题就是企业对饲料价格的担忧。自19年以来玉米价格已经从1840元/吨上涨到目前2800元/吨的水平,虽然进入21年以来玉米的价格在逐渐回落,小麦也少量使用与蛋鸡饲料中,最高替代量约20%,但是无论是适口性,还是玉米自身的对蛋品质量的提升,玉米在蛋鸡饲料中不可或缺。而作为蛋鸡饲料中使用了占40-60%的能量类饲料,玉米价格的上升对于饲料价格的影响是显著的。

数据来源:Wind,中信建投期货

除了玉米豆粕的价格上涨,调研企业还反映赖氨酸价格也从去年的3000元/吨涨到今年的18000元/吨的水平。虽然在蛋鸡饲料中占比0.65%-0.85%,但赖氨酸和蛋氨酸一起可以提升产蛋率,改善蛋重偏小,增加蛋鸡抵抗力的作用,属于必要的限制性氨基酸。由于赖氨酸可以通过淀粉来大量制备,作为淀粉的原材料,玉米价格的上行也使得整条价值链产品的价格水涨船高。

在本次调研中,企业的料蛋比在2.1-2.2:1之间,加上水电折旧的费用8毛左右,全程生产成本在3.8-3.9元/斤,而有部分企业又采用了中药制剂进入饲料,饲料成本就达到3.9元/斤,使得全程成本进一步提升。回看21年的蛋价是过去5年间仅次于14年和19年的高位价格区间。而通过养殖利润水平我们可以得出,21年养殖利润也是居于高位的。那么问题是,在本年度低存栏水平下,随着补栏的恢复,高蛋价是否还能继续?如果答案是否定的,经营者就需要盘算明年的策略。

从调研中我们了解到,各个企业也都有所考虑。有的企业在面对自身百万量级的存栏,希望进一步转型为以品牌蛋甚至功能蛋为主的产品线,销售模式上也从以往的“论斤卖”或者“论盒卖”变为“论个卖”,通过对鸡蛋进行价值“赋能”,提高蛋品的溢价,进而提高利润水平。

除了一些企业在传统的销售模式摸索,一些企业也在自身更新的同时带动合作方一起迭代,深耕产业链上下游。一方面从饲料采购端开始,建立了对豆粕和玉米的套期保值活动,锁定了原材料成本;另一方面从自身出发,将50%的存栏对应的蛋品进行严格套保,并逐步通过培训和现场指导的方式让更多的养殖户通过远期合同来锁定上游利润,帮助养殖户保本增效,实现全产业链套保。

具体到当下,由于该地区中小养殖户第四季度销售情况不及预期,并且淘鸡价格下降使其并没有在高位淘汰,致使很多养殖户选择延淘,当前淘鸡鸡龄处于500天以上,部分待淘鸡龄已经达到550天以上,另外有一些养殖户选择换羽继续养殖。除了价格不及预期产生的主动延淘之外,还有部分养殖户因为屠企进入年前休工期,“无处可淘”也额外产生了被动延淘的情况。主被动双重延淘下,调研企业对于一月的存栏情况持有增长的预期。

三、种鸡企业:“三足鼎立”格局下的列国纷争

除了蛋企和蛋商以外,种鸡企业此时正处于行业转型的重要节点上。由于产能过剩,大中小型企业都需要通过激烈竞争来夺取市场份额,并进一步建立“护城河”。大型企业已经逐渐进化到更大的体量,年销售量已经迈入2亿羽大关。并通过不断引入先进生产线,既提高了产品繁育水平和种苗的整齐度,另外还通过升级管理控制了产品的生物安全。除了质量优化外,大型企业还可以利用规模化优势来降低成本。这使得未来中小规模的种苗企业经营愈发艰难。

调研中,大型种鸡企业A表示全年销量在2亿羽以上。第四季度,10月和11月销量在1600-1700万羽之间,不及去年,但是12月销量较去年增加,使得整体第四季度销量较去年增加。远期销售上,该企业排单量已经到22年2月份,整体销售水平在1900-2000万羽,较21年12月增加。全年种蛋利用率较去年约增长15%至77%,反映下游补栏情况较好。同样作为大型种鸡企业,C企业表示7-10月销量弱于去年,但是10-12月销量逐渐增加,平均在1800-2000万羽的水平。1-2月排苗情况良好,部分品种已经排到了4月份。种蛋利用率也增长到73%,种转商情况减少,补栏情况增加。

相对于大企业,中小型种苗企业B本年度销售情况好于去年,为800万羽。但从1月排单情况来看并不是很好。由于对应的养殖主体偏中小型,面对价格下跌的行情,上鸡积极性降低。

从销售渠道来看,大型企业仍有较高比例的销售是去往青年鸡场,这一点和规模化蛋鸡企业选择自育鸡苗的认知不太相同,这也反映了占全国存栏70%以上的华北地区的养殖环境,也提升了我们投研过程中的认知。

四、规模化的青年鸡场对研究方法的影响

据了解,2020年全国青年鸡存栏量约有 5.6 亿只,主要分布在河南、山东、河北、湖北各省,上述青年鸡存栏量约4.5亿只,占全部总存栏量的80%,其他地区占20%。

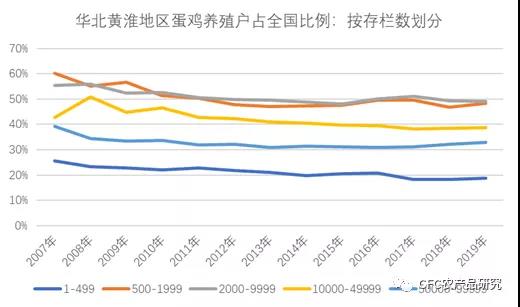

根据统计数据显示河南河北山东山西四省500-2000羽以及2000-10000羽的养殖户比例在约占全国50%以上。借用调研中一位领导的话来说,该地区蛋鸡养殖呈现“起步早,起点低,小规模,大群体”的特点。中小养殖户规模小,环境受限,资金压力增加,随着饲料成本增加,这种压力变得更大。青年鸡场可以完成从育雏到开产前的繁育过程,将商品代养殖到可以觅食的水平后销售给客户。为中小型养殖企业提供了一个更安全的上游。

数据来源:Wind,中信建投期货

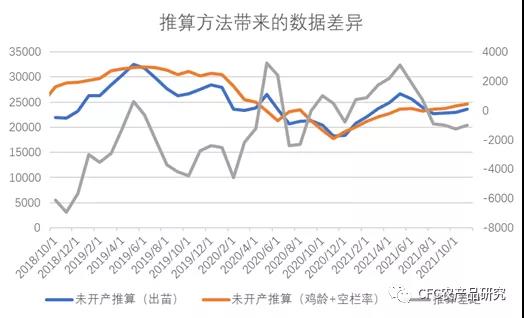

不过养殖户安全并不意味着青年鸡场也一样旱涝保收。青年鸡场也面临行情不好的时候下游养殖户不接鸡,或者自身没有订单先上鸡后续无销路的情况。如果后期市场下行,就可能出现通过出苗量预测的存栏增量在未来无法顺利转化成实际开产存栏的情况,造成数据预测的扭曲。

举例来说,当行情较好时,散户进鸡积极性较高,鸡龄+空栏率来计算的未开产数量高于通过出苗率来计算的未开产数量。而行情不好时,青年鸡或继续接货,但是养殖户存栏不高,就会造成出苗推算量大于鸡龄推算量。

数据来源:中信建投期货

从这一点来说,规模化青年鸡场的存在使得我们对于数据的判断需要更加全面,要结合上下游的销售情况和市场行情进行综合判断。以当前来说,我们看到种苗企业12月的销售情况都出现了环比和同比的回升,而22年1-2月的排苗情况良好更加说明远期的补栏潜力存在。虽然从空栏率的提升表明,养殖户的进鸡情况不是很理想,但是鸡苗销量增加以及青年鸡场销量变好可以看出明年第二季度的存栏仍有增长的可能,这就意味着对应时期的蛋价或受到一定压力。

五、观察小结

1. 在本年度利润提升的背景下,规模化正在加速形成:大型蛋企利用资金和规模优势扩产;小企业因为经营成本和管理成本引起的利润水平降低或逐步缩减规模甚至退出市场。

2. 大型种苗企业规模扩张,产品质量提升,销售渠道拓展。小型种苗场技术水平有限,人工成本偏高,制约了企业发展,需要靠维持原有客户渠道来维持运行。

3. 传统销售企业也面临着迷茫:随着规模化养殖场的建立,使得原有产区销量减少,销售半径缩短,面临着更大的销售压力。部分企业在高端化和管理精确化的道路上摸索中。另一些企业则通过加强与养殖户的深度合作来强化产业链优势。

4. 期货工具的成熟使得企业对于套保的参与度也在增加。一方面可以通过期货提前锁定利润,或通过套期保值来控制饲料成本。对于中小养殖户,积极参与期货工具的学习,并且和中下游企业合作参与到期货套期保值中,建立起全产业链套保的模式,稳定盈利水平。

5. 饲料成本仍未制约明年补栏决策的关键要素,考虑到蛋鸡料对于玉米的需求弹性较小,玉米价格继续增加或直接影响养殖户利润水平,甚至改变补栏或者经营决策。

6. 存栏低位仍为明年蛋价带来一定信心,但是如果明年消费情况仍然维持在本年度第四季度的水平,低存栏对市场支撑力度有限。

7. 第四季度蛋价下跌,走货不畅,旺季不旺,但考虑到养殖毛利仍然偏高,明年仍有积极补栏博市场的可能。在当下市场紧平衡的情况下,鸡蛋需求弹性偏强的属性使得少量的补栏即可为供给端带来出货压力,削弱价格支撑。

8. 种苗厂反馈第四季度11-12月份补栏情况恢复,对于第二季度之后的存栏会带来一定的增长,对蛋价有一定的下压作用。不过市场分化存在:大型种苗企业第四季度有3-5成销售去往青年鸡场,但从中小型种苗企业1月销量并不乐观,反映出中小养殖户的犹豫。

9. 由于年前主动和被动延淘的情况,老鸡的存栏叠加年后的季节性淡季或对于年后蛋价有一定抑制作用。需要关注年后淘鸡节奏。如果消费仍不见起色,或出现淘鸡后不补栏的情况。

附录:2021年12月冀豫鸡蛋产业链调研纪要

第一天:豫北地区

企业A:蛋鸡养殖,蛋品销售

1. 该企业董事长计划明年主推可治疗糖尿病的功能蛋,当前存栏300万羽,不包含贵州合作方的存栏。表达中称全部为品牌蛋,但是后又声称有品牌蛋和大宗蛋比例各占一半。

2. 当前该企业淘汰日龄约500天,养殖成本在1公斤9元左右。不存在延淘的情况。

3. 企业主要以采购70天左右的青年鸡作为补栏的方式,借由当地青年鸡产能相对较多的条件展开。该地区青年鸡约为1500万只。

4. 企业对于期货的理解仍局限在交割库申请。并未扩展到采用期货进行套保的意向中。

5. 该企业因此前经营问题,明年目标为功能蛋计划明年主推,作为提高利润水平的手段。

6. 整体交流的过程中,该企业先是对吃蛋治病进行宣传,后在介绍中仍然在强调未来功能蛋作为拳头产品,以高价直销给病人为主的经营模式。

企业B:蛋鸡养殖,蛋品销售

1. 该企业此前为德青源合作企业,目前和大伟嘉生物处于合作关系。经营模式上从华育、晓鸣处购买55-70天的青年鸡苗,生产全无抗的大宗蛋品为主,主要销区为湖南,江苏和安徽,品种为海兰褐。

2. 目前存栏20万羽,最大产能34.7万羽。

3. 成本情况:当前成本偏高,采用中药添加型饲料,3.9-4元/斤的饲料成本,加上人工水电整体成本在4.4-4.5元/斤。

1. 另提到了赖氨酸本年度价格上涨较快,从去年的3000涨到18000元。但是占成本比例较小,没有对总成本造成太大影响。

2. 全程料蛋比2-2.1:1

4. 淘汰情况:本年度10淘汰2万,11月淘汰4万,12月淘汰4.8万。淘鸡日龄540天。预计整体淘汰周期在550天左右,前期市场好转已延淘部分存栏,部分计划600天后淘汰。

5. 补栏情况:当前企业12月已经预定,计划3-4月补青年鸡。

1. 另提到本年度脱单的情况很多,上半年7-8成脱单,下半年3成以下。反映了上半年部分养殖户不愿意继续养殖的情况。

6. 对后期市场判断:认为饲料成本在明年将继续提高,但是仍认为高成本可以向下游传导。当前该企业预期明年蛋价最低点不能低于4.2,否则低于该预期,将影响养殖和总公司继续投产的积极性。

第二天:邯郸地区

企业C: 种鸡繁育等复合型企业

1. 目前该企业祖代鸡12万套,父母代种鸡350万套,年可产雏鸡2.5亿只,本年到目前销量2.1亿羽,较去年增长12%-13%。种蛋利用率75-80%,去年为63.5%。品种主要以进口为主,包含海蓝灰,海兰褐,罗曼粉,罗曼褐。

2. 从今年销售情况来看,从今年5-12月,照去年同期增长12%,其中5月较去年同期增长20%,6-12月较去年下降。

3. 今年10月销量1600万,11月销量1700万,12月销量月环比下降11%,较去年12月上涨。整体第四季度较去年增加。

4. 本年度7月补栏情况最差,随后至9月逐步好转。

5. 目前来看鸡苗厂已经排单到2月份,且排单量很好,1-2月月均销售1900-2000万只,较12月稳中略增。

6. 从行业结构来看,该企业认为祖代和父母代价格敏感度低,一旦低于成本线,鸡苗厂便有理由不销售,且在未来的演化中,鸡苗厂有着自己开发自己的特定种苗,和客户签订对应合同,以建立“护城河”。

1. 祖代受制于合资外企,其今年度价格已经调涨,支撑鸡苗成本,300元 vs 240元去年;

2. 父母代虽然受制于供求关系,但当价格低于8元时,也选择不销售。

7. 当前商品带鸡苗主要流向为三条,终端,青年鸡场和集团客户,其中青年鸡场流向占1/3.

1. 而华北的情况为小散户多,10万羽以上的存栏占20%,其余多为10万以下家庭养殖。

2. 受制于经济能力,多选择直接购买青年鸡进行后备补栏。

8. 据该客户声称,峪口销售情况呈现稳中有降的趋势。

1. 但是从第三方了解到,其他种苗厂会放出消息称其竞争对手减量。

9. 对于未来的行情判断,该企业认为,明年消费会较今年减弱,届时饲料成本将不能支撑市场。

企业D:鸡蛋贸易,鸡蛋期货交割

1. 该地区存栏900多万羽,周边地区存栏2500万。

2. 市场由于原有西南地区规模化鸡场逐渐建立,销售半径缩短,区域存栏增加。

3. 市场走货量原来5-7万件,现在2-3万件左右。蛋商表示目前库存均处于较高水平,因下游走货不畅,贸易商逐渐累库,基本库存在4-5天。且目前因为低温,且赌后期市场,各个环节都在建库存。

4. 上游养殖户由于此前准备5元淘鸡未果,均开始换羽,等待年后市场价格上行,部分鸡龄已经达到900天以上。

1. 四川也出现换羽的情况,调查者周边换羽一半人已经达到80%以上。

5. 当前了解到东北内销价格已经下降,削弱了蛋商继续看涨的信心

6. 对于部分养殖户来说,他们策略是先上青年鸡,等到价格不好,转手销售给其他仍笃信市场上涨的养殖户。

第三天:石家庄地区

企业D:鸡蛋贸易,鸡蛋期货交割

1. 今晨到达交割库,库存较少,约1-2天。

2. 由于前一日交流中商户已经表示对于市场不看好,且团队一行人也认为年后市场更弱。了解到前一夜已经发运7车(一车33吨),正在积极出货。

3. 11、12月份交割量较大,占整体交割量54%左右,日发货量2万件左右,最近走货一般,老鸡多,大码蛋走不动货。

企业E: 鸡蛋贸易,鸡蛋期货交割,饲料加工销售

1. 该企业具有大商所车板交割库,整个企业分为饲料板块,鸡蛋贸易板块。其中饲料板块涵盖上游原材料的采购,蛋鸡料和猪料的销售。蛋鸡板块包含从育雏到鸡蛋的销售的全链条管理。且该企业积极参与鸡蛋和玉米豆粕的套保过程。

2. 该企业蛋鸡存栏40万羽,外部合作300万羽,基本处于满栏状态。淘鸡鸡龄基本处于500天左右,见价高则淘汰的模式。根据每天3000箱的发运量,周边50公里存栏量约在120万羽的水平。

3. 该企业当前鸡蛋库存水平在2-3天,正在积极销售。以往基本没库存,随来随走。养殖户当前库存3-4天。淘鸡情况:进入480-500天以后见高价淘。

4. 成本上,该企业全年料蛋比在2.1-2.2:1的水平。全成本约在3.9元/斤=3.3饲料+6毛其他成本。

5. 饲料上,整体销售压力较去年大,有减量趋势。本年度由于玉米价格升高,企业也采用了部分小麦替代玉米,替代比例为20%。原材料库存水平在15天左右。

第四天:石家庄地区

企业F:育雏企业

1. 该企业为育雏企业。2021年度销量约800万羽,19年销售量1400万羽。该企业反映增量来自于小户的补栏。

1. 青年鸡场也为需求主力:南阳地区周边有4000万的青年鸡规模。

2. 该企业日孵化量10万羽,对外合作父母代20万羽,1月订单没排满,今年补栏不好,出苗量同比去年1月要少,当地为老养殖区,鸡蛋质量一般,品牌化运行难度难度较大;当地养殖户存栏60万,今年利润还可以,13元/羽左右,料蛋比2:1

2. 1-2月排苗情况:尚未排满,有意愿但补的少

3. 一同的采访的有辛集某养殖企业A蛋鸡存栏60万只,单批青年鸡30万羽;企业B商品蛋鸡10万羽。

1. A企业反映其养殖饲料成本1.5元。

企业G:种鸡繁育

1. 该企业建设完成100万套蛋种鸡养殖基地,4个25万规模的蛋种鸡单元;5万笼位育雏育成基地,2个25万规模的雏鸡单元;年孵化能力8000万的孵化基地,4个2000万规模的孵化单元;年生产饲料15万吨的饲料厂;年可向社会提供优质商品代健母雏8000万只,占中国市场的8%。

1. 具体销售情况来看,该企业有种鸡500万套,21年鸡苗销量月均2000万左右,21年销量预计在2.4亿羽左右,鸡苗品种较多,2月份之前基本排满,个别品种已排到3-4月份,种蛋利用率70-75%左右,去年50%左右,去年种转商更多,微利时代,明年消费可能更不好。

2. 该企业12月销量整体好于去年,10-12月好于去年,但7-10月销量较去年不高,据此该企业预测2022年上半年会有缺蛋的可能

3. 该企业当前销售量最好的为自发雏鸡品种,其中粉6排苗到明年4月,粉8排苗到今年2月。

4. 从销售渠道情况来看,1万存栏以下的中小户年对年减量在30%左右;本年度销量的50-55%销往青年鸡场,大客户销量占20-30%,其余销往终端客户。