豆粕上天了!疯涨至4900元/吨!

2月22日,国家粮食和物资储备局发布官方消息:“根据当前国内外市场形势,国家有关部门决定安排部分中央储备食用油轮出,并将启动政策性大豆拍卖工作,以增加大豆及食用油市场供应。”

市场千呼万唤的抛储消息终在2月22日出台。可如此重磅消息投向市场,却未能击起价格的浪花,现货市场豆粕价格依旧一骑绝尘。

2月24日,据广州饲料协会报价:DDGS2820玉米2810元/吨,豆粕4900元/吨,发酵豆粕6800元/吨,加籽粕3720元/吨,国产菜粕3780元/吨,秘鲁超级蒸汽鱼粉12200。

为何抛储大豆消息难撼豆粕基本面?国际大豆、国内豆粕基本面支撑价格不断上涨的利多因素主要有以下几点:

其一:国际市场方面,市场对南美三个国家大豆产量在2月USDA数据基础上有再降1250-1500万吨的预期。在2月USDA供需报告之后,巴西国内CONAB大豆产量预估为12547万吨,较USDA最新数据的13400万吨相差853万吨;阿根廷方面布宜诺斯艾利斯交易所和罗萨里奥交易所则相继给出大豆产量预估4200万吨和4000万吨,较USDA最新数据的4500万吨相差300-500万吨。而巴拉圭方面大豆产量预估较USDA最新数据的630万吨相差100-150万吨。

其二,在南美大豆减产之后,美国大豆出口环境自然而然变的可为有利。考虑到2月USDA报告数据并未调增美国大豆出口数据,继续维持在20.5亿蒲。而后期如果美国大豆出口数据调整0.5-1亿蒲,在平衡表其它分项不动的情况下,美国大豆旧作结转库存有望降至2.25-2.75亿蒲。

其三,国内进口大豆压榨利润差,油厂3月之后买船进度迟缓。自1月份以来美国及南美大豆CNF报价不断走高,叠加CBOT大豆价格持续上涨,令进口大豆压榨利润持续较差。从而抑制了油厂买船的积极性。从目前的情况来看,国内买家对4月装船期大豆采购进度仅在45%左右,5月装船期大豆采购进度20%,而6-8月采购进度则更加缓慢。

其四,国内中下游饲料、养殖企业豆粕备库力度整体有限。春节过后,下游企业在手中豆粕合同逐步消耗的背景下,出现了不得不买高价豆粕尴尬状况。并且在接二连三的饲料涨价潮影响下,饲料成品料出库较好,令饲料企业提货力度暂未有明显减弱。

虽然国际油籽供需紧张状态暂未有变化,但国内政策性调控仍将缓解短期国内豆粕市场的潜在缺口。当然,在抛储数量和时间暂未明朗的前提下,市场对此消息的消化仍会有一定的时间差和延滞性。与此同时在基本面坚挺的情况下,这也给了豆粕多头推升价格的时间和空间。

来源:综合广州饲料协会、我的钢铁网

豆粕暴涨!新一轮饲料涨价潮还要来?

春节过后,猪、鸡等价格持续低迷,饲料厂商却纷纷提价,掀起又一轮提价潮。据统计,包括新希望、通威等在内,陆续有30多家企业宣布每吨饲料提价50-300元不等,甚至贵州邦宏农牧有限公司所有浓缩料每吨提价600元。

据了解,此轮饲料涨价主因为以豆粕为代表的原料价格大幅上涨。对于后续饲料价格走势,市场有所分歧。供给端来看,饲料价格主要以成本为导向,若原料后续持续上涨,不排除仍有提价空间。但也有分析人士表示,随着国际局势、运输等影响因素消解,猪、鸡完成产能去化,需求减少,饲料价格可能会下行。

豆粕价格大涨致饲料企业“涨”声一片

继2022年年初涨价后,近日饲料企业又掀新一轮提价潮。四川通威饲料有限公司宣布自2022年2月20日0时起,对水产料价格上调260元/吨-500元/吨不等;海南省饲料兽药行业协会宣布,2月16日0时起,建议各企业按照实际情况对部分饲料成品价格每吨上调50-160元不等……

记者粗略统计发现,此轮饲料涨价涉及畜禽料、鱼料,涨价幅度多在50-300元/吨。多家公司在涨价通知中均表示,涨价的原因为原料供应紧张,原料价格大幅上涨。

上海钢联农产品事业部豆粕高级分析师邹洪林也表示,年后这一轮提价主要是原料价格持续上涨导致,特别是以豆粕为首的蛋白原料价格上涨,叠加其它原料价格保持坚挺,从而令饲料成本出现明显上升。

举例而言,猪饲料原料主要由玉米(占60%~65%)、豆粕(占17%~20%)构成,若玉米价格过高,饲料厂商会选择小麦、高粱、大麦等部分替代。

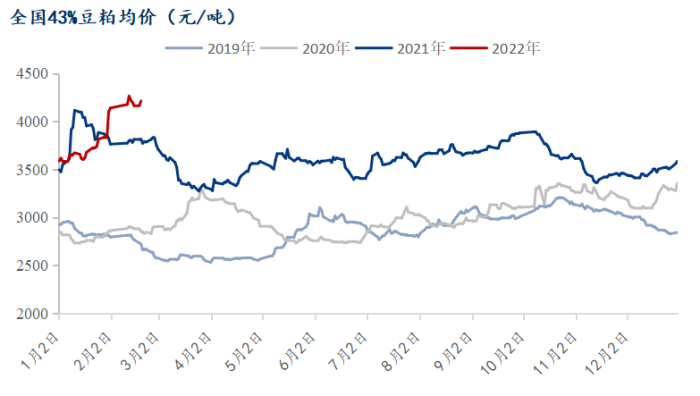

据Mysteel农产品数据显示,截至2月17日,全国43%豆粕现货均价为4214元/吨,年内累计上涨669元/吨,涨幅18.87%。折算至饲料中,每吨饲料成本增加114-134元。

(全国43%豆粕均价走势图,来源:Mysteel)

豆粕大涨的同时,玉米价格则较为坚挺,持续在相对高位运行。上海钢联农产品事业部玉米高级分析师谢晋江告诉记者,目前全国玉米周度均价在 2684 元/吨,玉米市场价格区域分化,大型粮贸企业提价收购,市场价格小幅上涨。

“饲料的价格受供给端和需求端两方面的影响,此轮上涨主要是供给端的问题。”冯永辉分析,一方面南美大豆受灾减产,国际豆类供需形势由宽裕转向紧平衡,豆类价格随之上涨;另一方面,国际局势紧张,国际大投行寻求大宗商品尤其是农产品来避险,进一步推高价格,加之冬奥会召开,对海运交通等有所影响,供应减少,国内豆粕价格跟涨。

年后东北基层仍存惜售心态,产区玉米上量节奏偏缓。叠加贸易商采购建库意向提升,产区玉米窄幅上行。伴随产区价格及部分地区运费走高,销区饲料企业玉米到货价格水涨船高。对于全面亏损的终端养殖而言,偏强的玉米价格带给饲料企业较大的压力。

饲料提价能否覆盖原料涨价的幅度?邹洪林告诉记者,年后多个饲料厂家对其饲料销售价格进行了2次左右的提价,提价的幅度基本可以覆盖原料成本上涨的幅度。“因多数大型饲料集团有部分年前采购的相对低价原料头寸,叠加饲料成品料的价格上涨,目前整体来看,猪料仍有盈利,禽料多数在盈亏平衡线附近。”

冯永辉也向记者表示,“提价是可以覆盖成本涨价的,但利润空间难有提升。因为饲料行业是完全竞争的行业,一般会按照成本涨幅来进行提价,若你提价幅度大了,不可避免的会影响销量。”

后市提价空间现分歧

事实上,自去年起,饲料厂商就已经多次提价,海大集团去年Q3后接待调研时就表示,饲料总体销售价格同比有大约15%涨幅。那连续提价之后,后续是否还有提价空间?

从供给端来看,业内普遍认为还得看玉米、豆粕等主要原料的价格走势。有饲料企业人士向财联社记者坦言,“饲料是成本加成的模式,原材料成本占比很大,若原料价格上涨,不排除继续提价的可能。”

正虹科技回复投资者提价预期问题时也表示,公司将根据饲料原材料价格波动走势情况,适当性调整饲料产品的销售价格,具体以各饲料厂家发布的价格通知为准。

谢晋江的观点与企业观点一致,其告诉记者,年内饲料价格不排除仍有提价空间。主要原因在于今年多数原料价格高位运行,近一月是以豆粕为首的蛋白原料价格上涨迅猛;以玉米为首的能量原料价格虽未有明显上涨,但价格整体保持坚挺,同时添加剂多个品种价格同样保持坚挺。

许亚婷亦指出,就目前基层售粮进度及心态而言,短线产区玉米仍有窄幅上行空间,饲料成本或趋涨为主。

但值得注意的是,在饲料不断提价的同时,猪、鸡等价格持续下行,养殖成本与畜禽价格倒挂,畜禽养殖处于亏损状态,这些因素会导致畜禽产能下降,进而减少饲料需求。

“饲料价格上涨影响生猪出栏的速度和补栏的积极性。据我们了解,节后豆粕及饲料价格上涨后,导致很多养殖户快速出栏,甚至提前把本应下个月出栏的小体重猪抛售了。”冯永辉说,等到猪、鸡完成产能去化,饲料需求变差;若国际局势缓解,海运恢复,饲料价格下行的可能性更大。

但谢晋江却认为,考虑到饲料企业作为中间环节的加工企业,饲料成品料价格的上涨更多来自于原料价格的变化,虽然下游养殖利润恶化会对其造成一定压力,影响饲料销量,但较难改变其以成本为导向的基础,所以不排除仍有提价空间。

来源:财联社