今天北京继续小涨,相关供应区域涨价较少,红蛋稳定偏多,粉蛋继续下跌,南方市场货多,北方也不缺货,疫情影响不同,各地情况也不同,东莞市场昨天爆仓,晚上的场景像早上,南方产区走货一般,库存偏多,北涨南跌有哪些原因?

北京涨价都知道是疫情影响,昨天大涨20,今天涨幅明显下降,说明北京没有上海难,从北京市场到货情况也能看出北京管控管理的不一样,北京保供措施做的比较好,到货能多也说明不会缺货,周边市场没有跟涨很多,都说明红蛋并不太缺,高价供应不缺货。

南方市场到货多肯定是供应不缺,是供应增加还是高价对消费的抑制,还是疫情管控管理提升,让市场不再有缺口,高价信心下降?重点还是有库存就有压力。

从库存角度看,东莞市场货多是有些影响力,全国较多人会关注东莞市场,如果市场连续货多难卖,就有问题,月中东莞市场到货明显有些小增,从20号至今东莞停车场几乎每天都在20台车以上,连续8天的货多说明了不缺货,产销价格倒挂严重,如果再继续货多还是会有跌价趋势,只有连续两三天到货能少才有平稳局面。

从产区市场库存看,红蛋库存量不大,粉蛋略有小库存,产区贸易商也好,养殖户也好,较多人低价抛货,报价只是参考,实际卖价很多人便宜处理,所以库存在销区较多,产区偏少,在低价抛货的同时还有库存,说明跌价趋势还在,由于产区低价抛货的影响,慢幅下跌趋势成了快速下跌。

从价格位置看,鄂东市场以前在230就是坎位,只要在这个位置之上就有压力,上一个坎位是250,历史过250下跌的次数较多,近期同样如此,250的位置有库存几乎都有下跌到前一坎位的趋势,下一个坎位的230也就是风险位,只有低于这个位置终端接受度才能正常,每次高于230都是供应缺口后面有其它助推因素,疫情管理经验丰富后,助推的效果放缓,高位支撑的因素减少,回到坎位以下的可能性会有。

综合预计,短期粉蛋还有下跌空间,南方库存不空,跌价趋势不止,北方红蛋涨价也有难度,红粉价差接近后对红蛋也会有影响,低于坎位后再看库存,供应虽紧,高位还是难卖。

蛋价已至高位 再次冲高为哪般?

4月中上旬蛋价高位运行,截至4月20日全国主产区均价已突破5元大关,近几日呈小幅震荡走势。而今日全国各地价格再次迎来普涨,主产区均价涨至5.12元/斤,仅单日涨幅达2.20%,促使这波价格冲高的助推因素有哪些?涨势能否延续?我们来看下详细分析。

数据来源:钢联数据

2021年下半年至今,伴随对蛋价突然因素的增多,鸡蛋市场多次出现“反行情”,价格频频超出众多业内人士的预期。按照往年惯例,价格多数在消费旺季才有望突破5元关口,而今年4月20日主产区均价已突破5元/斤,今日全国市场再次上涨,我们从供需面看一下对现阶段价格的影响。

一、产能低位 各环节库存压力不大

数据来源:钢联数据

全国在产蛋鸡存栏量仍处历史低位,各环节库存压力不大。据Mysteel农产品对31个产区市场数据调研统计,截至4月26日,全国生产环节与流通环节的库存分别为1.37天、1.13天。除吉林、江苏省内局部地区因疫情影响流通受限,导致库存量稍大以外,多数地区均维持正常库存量,同时山东、河南、安徽省份货源偏紧无库存。目前供应端平稳对蛋价上涨形成一定支撑。

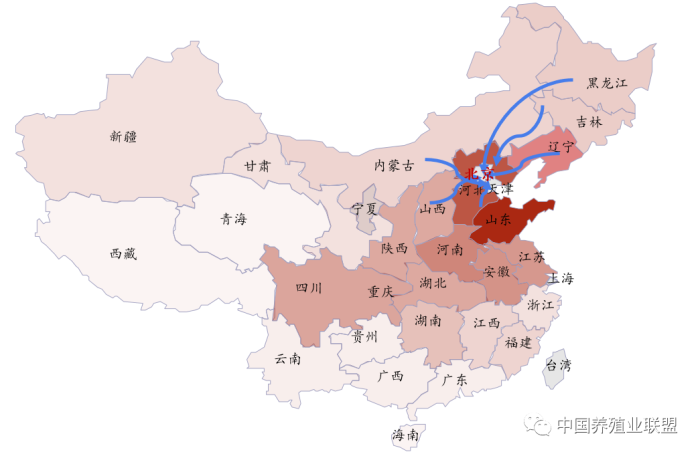

二、北京销区爆发疫情 带动外围价格齐涨

数据来源:钢联数据

北京市场作为国内三大主销区之一,对全国蛋价起到强力风向标的作用,其市场货源主要来自东三省、内蒙古、山西、河北等产区。4月22日起北京爆发新冠疫情,受其影响群众储备物资意愿增强,而鸡蛋作为生鲜用品交投走货加快、市场短暂出现供不应求的现象。北京销区上涨不断向周边产区传导,从而拉动外围价格齐涨。

三、短线蛋价或继续走高后趋稳

综合来看:目前产销各环节库存压力整体不大,同时局部疫情区仍存终端积极备货现象,预计短线蛋价或继续呈小涨态势。待疫情逐步得到控制后,因消费者前期积极采购提前释放后期需求,且各地学校迎来五一小长假,后期采购量或有所减少,蛋价或小涨后逐步趋稳。

二季度蛋价能否金衣在身?

首先来看一下盈利表现,1月份受春节备货影响,蛋价有所支撑,养殖户小有盈利;而2、3月份因春节后需求减弱,同时由于饲料价格攀升影响,养殖户处于亏损期,但3月份受蛋价大幅走高影响,亏损比2月份少;4月份,截止到4月24日单斤鸡蛋平均盈利水平为0.44元,较3月单斤鸡蛋平均亏损0.13元,单斤鸡蛋平均盈利拉涨了0.57元,这波利润的增加,使得4月鸡蛋摇身一变“小金蛋”,受此影响,养殖单位惜售延淘老鸡,淘汰鸡老鸡也于昨日均价达到5.55元/斤的水平,身价一度荣升为“小矿鸡”。都知道4月利润水平的大幅提升,是由于鸡蛋市场供需错配以及需求短时急剧增加引起的,而上周末随着局部疫情区交通受阻情况的缓解,以及疫情区物资紧张得到缓解,市场出现短暂的偏弱,但整体不影响鸡蛋价格处在的高位。那二季度接下来5、6月份的价格走势又会如何,二季度蛋价金衣能否持续在身?接下来详细看一下对二季度供需两方面一个预测。

从供应方面来看,新开产蛋鸡、淘汰鸡出栏或同时增加。二季度的新开产蛋鸡为2021年11月份至2022年2月份的补栏鸡苗量,而淘汰量为2020年11月份至2021年2月份补栏的鸡苗量。具体来看一下4月份,4月份的新开产蛋鸡主要为2021年11月份和12月份的补栏量,而淘汰鸡为2020年11月份和12月份的补栏量,按照以往的补栏数据来推算,4月份的新开产蛋鸡数量将比淘汰量增加1508万羽,而5月份将增加545万羽,6月份将减少223万羽,由此来看,理论上4、5月份在产蛋鸡存栏量将呈现恢复性增加的态势,6月份有小幅下降,按照mysteel农产品数据来推算的话,淘鸡量将呈现逐月增加的趋势,但考虑到蛋价偏高、饲料偏高,不乏养殖单位延淘换羽的情况会增加,整体来看,二季度存栏供应量或会恢复性增加,但是考虑到当前这个存栏基数偏低,预计后期存栏量也难有大的一个提升。

从需求方面来看,需求或呈现先增后减的态势。4月份节日提振增加,同时受新冠疫情大环境的影响,鸡蛋需求存在较强的刚需,终端大量囤货造成家庭消费的增加,但是受疫情影响,餐饮、旅游、食品厂会相对清淡;5月份随着节日远去,气温慢慢回升,鸡蛋市场储存难度必将增大,需求逐渐进入淡季;6月份天气湿热导致鸡蛋质量易出问题,同时也带来存储和运输难度都将增大,需求持续偏弱。整体来看,接下来5、6月份的需求将会减弱。

综合以上供需两方面的因素来看,二季度整体将呈现供应增加,需求减弱的趋势,排除突发因素影响,后市5、6月份蛋价下滑空间或将加大,但是受到供应方面的支撑,鸡蛋价格或依旧维持高位,蛋价大概率会保持在综合成本线之上,重点需关注后市气温及南方降雨情况对鸡蛋市场存储的影响。

来源:我的钢铁网,版权归原作者,向原作者致敬!如有侵权请联系删除。

疫情影响尚在,鸡蛋市场或将震荡前行

从各地发布来看,虽然原有地区新增呈现逐步控制的倾向,但是可以看到其他城市也出现了相同情况的无症状感染,相应的快速筛查和防控机制也同步开启。需要继续关注其他地区封控情况的持续时间和相应强度。

短期刺激的持续时间有限,终端需求有企稳下行的态势,或将下压下周产区的价格。

饲料价格呈企稳的趋势,但是仍处于高位运行阶段,3月开始的高价饲料也将逐步兑现到养殖成本中,如果下周销区刺激对于产区影响有限,淘汰意向或在5月初出现拐点。

淘鸡进度进一步放缓,除了个别省区由于物流解封之外,其余地区淘汰积极性均随着蛋价的上行而下降。1-4月累计淘汰量较往年同期偏低,若想追赶去年同期进度,需要市场提供至少7400万羽的淘汰量,但这种情况发生的可能性在封控仍存在的情况下很小。

淘汰放缓或使得存栏水平进一步提高,叠加去年3-4季度的补栏也逐渐进入开产,对于存栏的压力也将进一步增强。如果5-6月市场仍未从当前局面中缓解,且居民端的刺激也没有呈现进一步扩张的趋势,那么存栏的压力仍将在5月中旬呈现。需要保持关注。

预计下周现货仍将高位运行,盘面震荡或将继续,波幅或缩窄。操作上建议观望为主,可顺势轻仓操作,或逢高布空。

来源:中信建投期货,版权归原作者,向原作者致敬!如有侵权请联系删除。