短期补库蛋价反弹,延淘继续存栏或继续上行

本周蛋价出现反弹,华南主销区的到货量回升拉动了蛋价上行。本周主产区4.14元/斤的均价较上周上涨0.06元/斤。主销区均价为4.26元/斤,下降0.26元/斤。近期疫情出现反复,需要留意8月后对夏季商业活动和假期出行的抑制。

短期价格拉升的另一方面因素来自于库存去化形成的库存低位。供应短缺下促进了市场上行,而此前南方库存低位带动一波回补,所以也能看到产销区缺口缩窄,产区推力明显。随着天气“出梅”,预计上游供应的偏紧或对市场带来拉动。本周生产环节库存天数1.39天,较上周降4.8%,流通库存下降至0.88天,较上周降低3.4%。

本周蛋价反弹使得本周的养殖利润开始转头向上,原本下行的养殖利润预期或因此重新反弹带给养殖户以信心,销量走好也使得养殖户的延淘决定进一步夯实。全国整体蛋品周销量7506吨,较上周增长3.2%。

不过本周淘汰水平继续下行,表明养殖户信心仍存,延淘的情绪不减。可以看到的是鸡苗价格一直处于下行区间,反映出当前养殖户对于补栏的热情弱于延淘的意愿,相较于补栏后需要等待的开产期,延迟出栏卖蛋更具价格优势。考虑到本月到目前的淘汰速度仍落后于去年同期15%,意味着淘汰出栏水平仍有低于去年同期的水平,尤其在价格上行的区间。根据我们基于出苗量为基础的测算,预计7月的存栏量降环比增长最低0.2%的水平,虽然7月消费出于回升,但是本年度对于后期消费的不确定性或让市场备货延后,而存栏的上行意味着供应的增加,供应端压力提升对后期蛋价或起到抑制作用。

综合上述情况,我们认为下周库存偏低的情况下下游仍会有拉动效应,但随着下游补库逐渐完成,蛋价或趋于平缓。中期来看,阶段性的需求改善难以改变淘汰偏少的问题,在生产和流通的去库下,预计蛋价仍有震荡偏弱运行的态势。

来源: 来源:CFC农产品研究CFC农产品研究,作者 | 中信建投期货研究发展部 田亚雄

延伸报道:

6月鸡蛋销区市场回顾

6月在产蛋鸡存栏量增长缓慢,产地货源供应量平稳,蛋价震荡走低,明显需求面利空大于供应面利好。下面分别从鸡蛋价格、批发市场交易量、重点市场到车量对需求面做下简单分析。

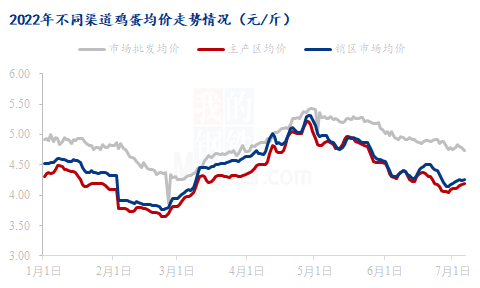

主产区、主销区、重点批发市场鸡蛋均价均走低

数据来源:农业农村部、上海钢联

6月主产区均价4.28元/斤,较上月下跌0.51元/斤,跌幅10.65%;主销区均价4.36元/斤,较上月下跌0.49元/斤,跌幅10.10%;全国监测重点批发市场鸡蛋均价4.91元/斤,较上月均价5.23元/斤下跌0.32元/斤,跌幅6.12%。主产区、主销区走势基本一致,市场批发价格缓步走低。

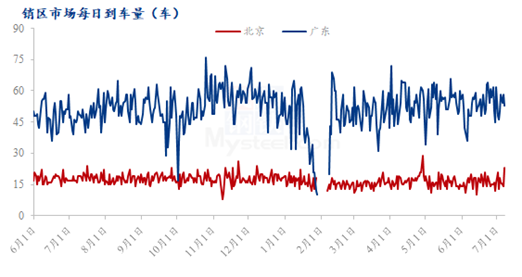

北京、广东到车量环比减少

数据来源:上海钢联

6月北京市场到车量477车,较上月降幅 3.05%;广东市场到车量1589车,较上月降幅 6.64%。月内终端需求均不旺,下游销售一般,经销商较为谨慎,拿货量缩减,市场到车量有所减少。南方梅雨天气,广东销区鸡蛋质量问题较多,经销商常有亏损情况。

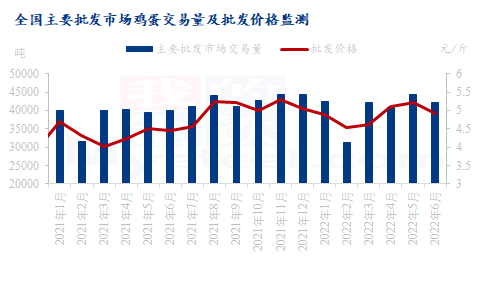

批发市场交易量和价格量价齐减

数据来源:农业农村部

根据农业农村部对全国主要批发市场鸡蛋交易情况的监测数据来看,6月主要批发市场总交易量在4.22万吨,环比减少4.71%;市场批发均价4.91元/斤,环比跌幅6.12%。整体来看,批发市场交易量和价格量价齐减。6月份鸡蛋消费处于季节性低谷期,月内缺少节日等利好因素提振,又正值高温多雨天气,鸡蛋存储周期缩短,鸡蛋质量问题频现,问题蛋多且难销拉低市场整体蛋价,经销商拿货更加谨慎,6月份鸡蛋市场运行整体偏弱。

7月市场需求或稳中有升

7月中上旬鸡蛋仍处于淡季,下旬部分食品企业加工月饼等中秋节食品会提前备货,需求方面会有所增加。且南方陆续出梅,鸡蛋运输和存储难度下降,各环节采购积极性将有所好转。供应方面,在产蛋鸡存栏量继续处于微增态势,且高温天气降低产蛋率,鸡蛋供应量短期内增量有限。综合来看,鸡蛋货源供应量平稳,需求端将有明显好转,预计7月鸡蛋价格将震荡走高,市场交易节奏加快。

来源:我的钢铁网,版权归原作者,向原作者致敬!如有侵权请联系删除。