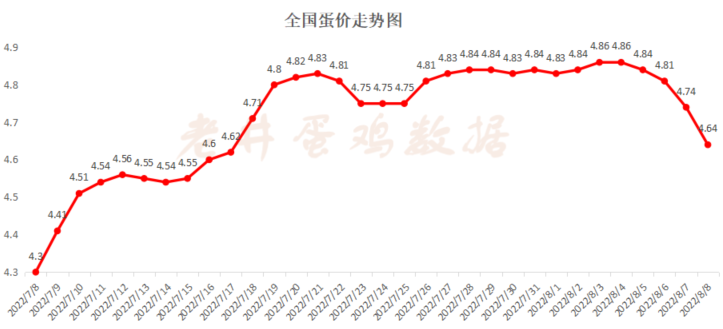

根据老井报价数据平台,统计结果显示:昨天, 鸡蛋全国均价4.64元/斤,较前跌 0.1元/斤,跌幅2.16%。

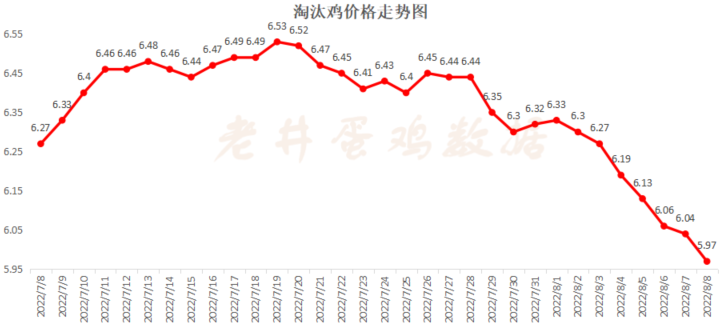

昨日,淘汰鸡均价5.97元/斤,较前日跌0.07元/斤,跌幅1.17%!

昨天,被称之为北方红蛋价格“晴雨表”的北京市场终于吼不住了,在“高人”们的喊涨声中,小跌了三元!

更为狗血的是,粉蛋“晴雨表”的河北粉蛋,昨天实现了“三连跌”,部分养殖户朋友一下子破防了。

这什么剧情,马上就要中元节啦,中秋节前备货差不多也该开启了,升学宴更是让人充满期待!

为何在鸡蛋需求的旺季,价格却在大幅下跌呢?

我们经常讲,供求关系是价格的决定性要素。

鸡蛋作为居民日常消费中,非常普通的生鲜副食品,需求的季节性规律非常强。

但就整体而言,除了极个别因素对需求(如2017年的人感染禽流感)冲击大之外,其实居民对鸡蛋的总需求变化并不很大。

所以,经济学圈对农产品价格的共识就是,产能决定价格,鸡蛋作为重要的农副产品,概莫能外。

为什么2020年蛋价那么差?

在产蛋鸡产能太大嘛。

为什么同样是疫情冲击下的今年上半年,蛋价涨幅那么大?

产能少啊!

根据老井的经验,平时提什么产能、存栏,绝大部分养殖户根本就是一头雾水。

养殖户最在乎的就是蛋价,蛋价高就一哄而上的进鸡,蛋价低,就一哄而散的卖鸡。

正是因为养殖户这个习惯,只要稍有点理智的人,用脚趾头也能想起来,目前的存栏蛋鸡应该是已经不少了。

为什么这么说呢?

由于2020年蛋鸡产业全年亏损,去年下半年,在产蛋鸡存栏降至历史性低点!

因此,在去年的八月上旬同期,蛋价一举突破五元大关。

尽管之后有震荡回跌,但是,去年国庆节后,在鸡蛋的需求淡季,由于存栏太少,蛋价再次爆发,又一次突破五元大关。

根据老井蛋鸡数据平台的统计结果显示,去年下半年,蛋价大部分时间维持在4.5元/斤以上价格偏高的水平。

当然,彼时有人说什么饲料成本高,盈利水平有限之类的。

但在各行业产能普遍过剩的情况下,蛋鸡能保持幅度不错的盈利,就足以让那些没有产蛋鸡的养殖户们,后悔地恨不得拍肿了大腿。

今年上半年更是不用说了,四月底,蛋价再次超越五元,涨出了历史性高价!

也就是说,在去年同期,2021年8月上旬,蛋价突破五元之后,那些空栏以待的养殖户,上鸡的积极性就大大提高啦。

蛋鸡的生长周期决定了,鸡蛋产能增加绝不一蹴而就。

我们回顾去年八月到现在,这一年中,只有二月份和三月初,大致一个月时间,产区鸡蛋均价短暂跌至四元以下(注意是全国均价,局部当然有低价)。

仅凭这一点,我们基本上就可以断定,养殖户在这一年中,补栏量始终处于较高的水平。

倘若按每月增加补栏2000万只雏鸡来计算,今年下半年在产蛋鸡存栏总量,同比至少可以增加两亿只以上。

两亿只在产蛋鸡存栏,是个什概念呢?

我国常年在产蛋鸡存栏在10—12亿只左右,在产蛋鸡存栏增加两亿只,就意味着,今年下半年蛋鸡产能同比或将增加20%以上!

经济学的一般规律告诉我们,产能增加20%,价格将跌30-50%!

按照8月上旬最高蛋价4.86元/斤左右,在今年下半年,或在明年的上半年,蛋鸡产能最高增加至20%以上的顶峰时,蛋价最低会跌到多少钱,大家可以自行脑补哈!

饲料开始大降价!养殖利润空间加大?

豆粕维持震荡运行走势

CBOT大豆期货市场收盘互有涨跌,其中基准期约收低0.6%。受美盘大豆走势带动,今日连盘豆粕低开后震荡,截止收盘主力2209合约收4033元/吨,涨6元/吨,涨幅为0.15%。豆粕现货方面,今日全国油厂及贸易商43%蛋白豆粕价格普遍回落,幅度多为20-40元/吨,均价为4285元/吨。

后市来看,由于美豆天气炒作难以持续发力,令行情不够连贯,国内粕类市场在成本和预期变化下跟随波动。而国内豆粕库存处于下降周期,为价格提供抗跌支撑。预计豆粕跟随美盘大豆维持震荡运行走势。

玉米需求延续弱势表现

上周玉米市场行情跌势有所放缓,玉米现货均价为2794.55 元/吨,周度环比跌幅为0.08%。考虑到养殖市场仍较为低迷,深加工企业下游消费不畅,为缓解库存压力,深加工开机率下降,下游拿货仍谨慎为主。

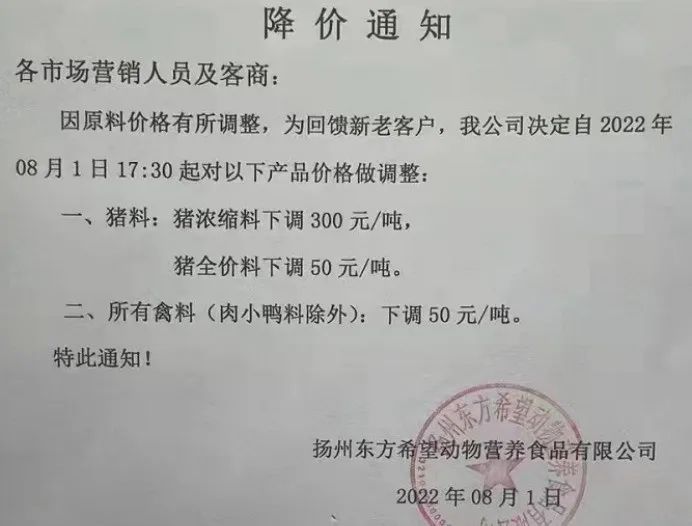

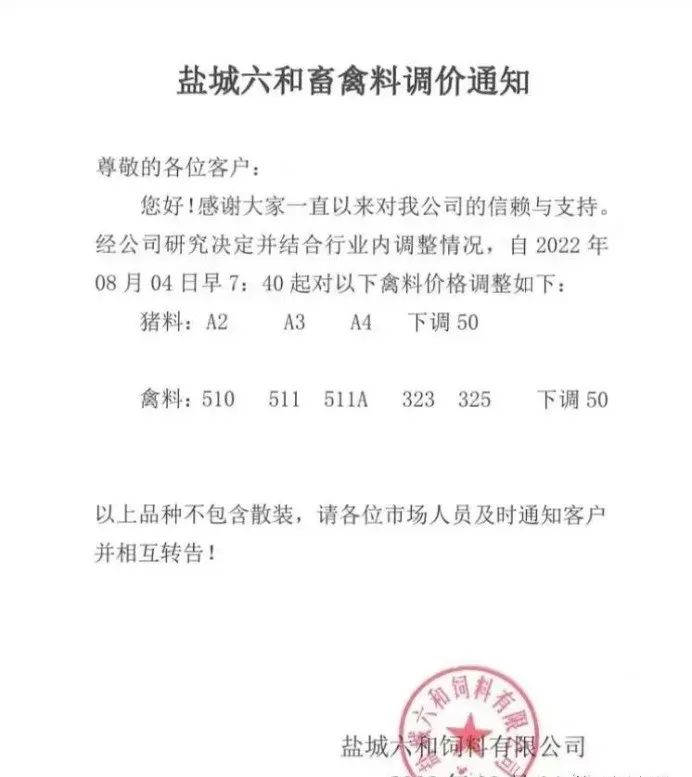

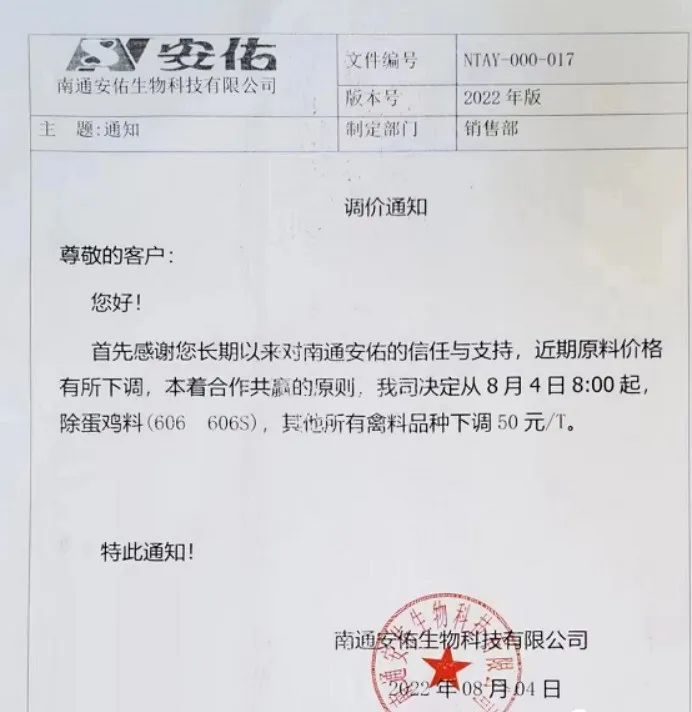

饲料价格下调300元/吨

因原料价格调整,部分公司表示,为了回馈老客户对部分饲料价格下调价格,最高下调为300元/吨。其中饲料企业包括扬州东方希望、盐城六和、南通安佑等。

文章来源:慧通数据,改变饲界

来源:慧通数据 ,版权归原作者,向原作者致敬!如有侵权请联系删除。