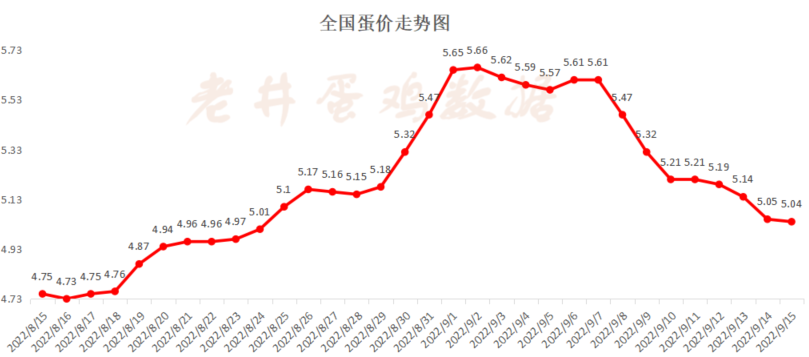

根据统计结果显示:昨天, 鸡蛋全国均价5.04元/斤,较前日跌0.01元/斤,跌幅0.2%。

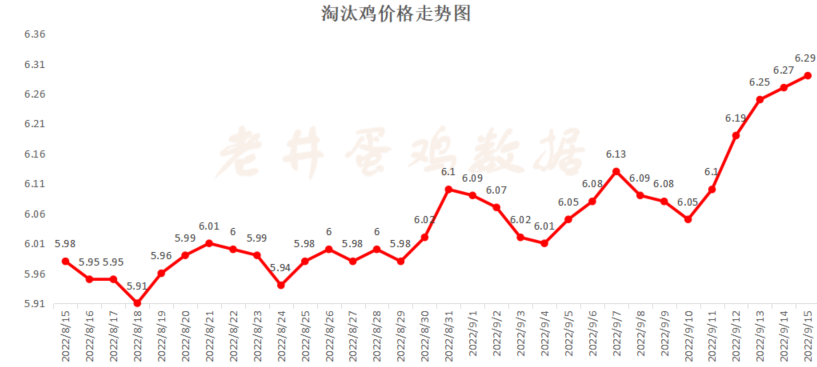

昨日,淘汰鸡均价6.29元/斤,较前日涨0.02元/斤,涨幅0.32%!。

蛋价又现“4字头”

鸡蛋市场自9月初见到高点之后,已有10余天的回落,一些地方鸡蛋价格掉了1块多钱,零售价由高点时的6.5元以上,降到现在的5块钱左右,部分地区鸡蛋价格见到了“4字头”蛋价。

今天鸡蛋市场仍然以下跌为主,下跌的主要区域在东北、华北、华东、西北等地区,其中:东北地区主流价降至4.50-5.10元/斤之间,华北地区降至4.75-5.30元/斤,华东地区主流价5.10-6.20元/斤之间;其他地区报价多在5.1-6.2元/斤左右。

具体情况如下:上海地区的浦东、上海联盟、兴华协会、蛋商联合、沪苏鲁蛋等普跌4元,142元/27.5斤;山东正旭禽蛋跌2元,235元/45斤;山东海羊鸡蛋降8元,225元/45斤;青岛伟华鸡蛋跌8元,230元/45斤;河南杜旗县跌0.1元,5.0元/斤;江苏沭阳、丰县跌3元,152元/30斤;苏州华茂跌10元,2322元/38斤;苏州跌5元,155元/30斤;甘肃平凉、泾川两地跌1毛,5.5元/斤。

目前看,仍有多地鸡蛋价格下跌,原因也并不复杂:一是前期涨价后,鸡蛋价格虚高,居民采购意愿下降,蛋价有回落的需求。二是中秋节后鸡蛋消费量下降,而蛋鸡产蛋率上升,供给偏于宽松。

不过国庆节即将来临,再加上目前的蛋价已回调基本到位,预计接下来,一些蛋价在5.5元以上地区仍然存在回调的风险;而东北、华北、西北等北方地区蛋价已有一部分回到了5元以下,短期下跌空间已经不大,在国庆节消费拉动下,存在一定的反弹空间。

摘编自:三农广讯,版权归原作者,向原作者致敬!如有侵权请联系删除。

供需双减 节后蛋价或跌幅有限

中秋节前是传统的鸡蛋消费旺季,以食品厂需求、学校开学的增量以及鲜鸡蛋消费构成。其中食品厂需求高峰期集中在节前1个月左右,学校开学的增量集中在8月中后期。进入9月后,终端消费拉动礼盒鸡蛋、餐饮鸡蛋的消费,福利鸡蛋的订单也进入交付阶段,终端商超、农贸市场等鲜鸡蛋消费量增幅明显。

今年9月第一周商超备货及批发市场鲜鸡蛋销量增幅明显,导致9月初鸡蛋价格涨势明显。第二周业者多担忧后期风险,逐渐收紧采购计划,导致销量环比减少8%左右,价格出现短期回落。整体而言,销量的波动是影响9月上旬蛋价变化的直接原因。

供应方面,根据养殖周期推算,9月份全国在产蛋鸡存栏量中新增存栏应为5月补栏的鸡苗,淘汰出栏应为2021年4月补栏的鸡苗。根据卓创资讯监测的代表企业鸡苗销量可知,9月份理论新开产蛋鸡数量与淘汰鸡出栏量环比分别增加3.04%、3.87%,因此9月份全国在产蛋鸡存栏量理论值环比减少约1%,鸡蛋供应量存减少预期。

需求方面,中秋节前终端各环节积极采购鸡蛋,因此节后市场需求量将呈现减少趋势。根据往年规律,销量减少幅度在3%-5%。另根据卓创资讯调研,由于鸡蛋价格仍处高位,下游食品企业暂时减少采购计划,节日期间停工放假,节后开工率初步计划降低5-8个百分点。9月底或受国庆节需求拉动,销量有回升可能,但难以恢复到中秋节前水平。

综上所述,9月中下旬全国鸡蛋供应量或仍偏紧,中旬需求量处于月度低位,下旬略有提升。因此卓创资讯预计9月中旬全国鸡蛋价格或呈下跌趋势,月底有小幅反弹可能。

摘编自:金融界,版权归原作者,向原作者致敬!如有侵权请联系删除。

成本支撑下,鸡蛋会有趋势机会吗

四季度的养殖成本,或仍维持高位震荡

在蛋鸡饲养的整体成本构成中,饲料成本占比最大,约占70%。8月,蛋鸡配合饲料稳中有涨,集市价格均价约为3.61元/千克,环比上月上涨0.56%。目前蛋鸡饲料价格继续处于近5年高位水平。其中玉米价格小幅下滑0.26%,豆粕价格上涨5.32%。国内新作季玉米减产预期较强,国际形势多变使得进口成本仍面临不确定性,预计在明年一季度前,玉米或难有较大降幅。养殖成本或仍维持高位为主。从养殖利润来看,鸡蛋节前加速上涨,成本稳中微增,蛋鸡养殖盈利水平为近5年同期较高水平,截止8月底,蛋鸡养殖预期盈利约65.93元/只,较上月均值增加19.07元/只,比去年同期增39.48%。除2019年特殊情况外,其余年份养殖利润均在9-10月(双节过后)出现下滑,然后在春节前再度回升。

整体来看,9月在产蛋鸡存栏或有一定程度下滑,存栏水平与去年同期相当,但产蛋率或低于去年同期;饲料养殖成本支撑仍在。中秋节后消费量或有回落,但JD2301盘面已体现偏弱预期,盘面估值略偏低。

有哪些季节性规律

笔者通过对鸡蛋的历史数据做统计,统计时间段为自鸡蛋上市以来2022年年中,数据来源于价格指数,通过观察统计中的数据,得到如下规律性现象:

我们可以看到,每年的2月、4月、10月是上涨概率最大的月份,特别是4月,不仅仅上涨概率最大,而且历史上涨幅度也是最大的的月份,2月和10月上涨概率较大,但是上涨幅度不如11月。至于2月、10月上涨主要是在于节假日消费较大,4月份鸡蛋上涨主要是当月蛋鸡库存往往偏低。

接着,8月,11月,12月是下跌概率最大的月份,特别是8月和12月既是下跌概率最大,也是下跌幅度最大的月份。

除了上述比较特殊的月份之外,其他的月份相对没有特别之处,涨跌的概率差不多。

总的来说:

1. 鸡蛋的2月、4月、10月上涨概率大,但是其中4月的多头走势更为强势。

2. 鸡蛋的8月、11月、12月下跌概率最大,特别是8月、12月更为弱势。

3. 鸡蛋走势除了季节因素外,和国家政策等也有很大关系

4. 上述所说的上涨概率最大的月份或者下跌概率最大的月份,并不代表这个月就是一年中的最高价或者最低价,只能说是这个月涨跌的概率,这个需要说明。

摘编自:美尔雅期货,作者:刘健,版权归原作者,向原作者致敬!如有侵权请联系删除。