鸡网资讯 “供大于求”基本贯穿了2020年整个鸡蛋市场,随着2019年补栏蛋鸡产能的释放,2020年鸡蛋供应充足;同时受2017年下半年至2019年蛋鸡养殖持续高盈利影响,2020年去产能效果不明显;需求方面,受公共卫生事件影响,团体消费及销区消费受限,整体需求低于往年同期水平。鸡蛋市场持续供大于求,蛋价低位运行。

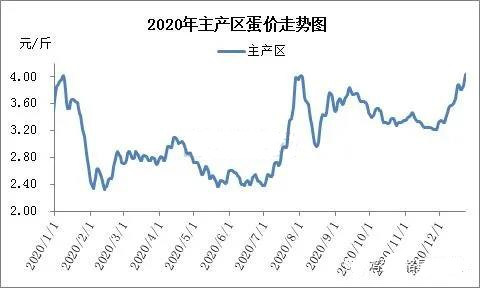

2020年1月初至今主产区鸡蛋均价为3.10元/斤,较2019年跌幅为23.83%,较2017年涨幅为2.31%。截止到12月23日,最高价为12月23日的4.03元/斤,同比跌幅0.99%,较2017年涨幅为2.81%。2017年下半年至2018年,蛋鸡养殖持续维持在高盈利状态,2019年养殖单位积极补栏。从2019年第四季度开始,在产蛋鸡存栏量持续增加,但2019年生猪价格涨幅大,对鸡蛋需求形成支撑,掩盖了鸡蛋市场供应量增加的事实。

2020年受公共卫生事件影响,春节后市场需求低迷,蛋价下跌,而活禽成交受限,屠宰企业停工时间长,淘汰鸡出淘不畅,在产蛋鸡存栏量居高不下。另外2019年养殖单位积极补栏,2020年第一季度新开产蛋鸡数量多,在产蛋鸡存栏量持续处于高位。同时因2017年下半年至2019年蛋鸡养殖盈利丰厚,为养殖单位的“抗”“等”“盼”提供了资金支撑,迟迟未能达到理想的去产能效果。

鸡蛋价格持续低位运行,蛋鸡养殖长期维持在亏损状态,而2020年饲料成本的提升,又延长了蛋鸡养殖的亏损时间。截止到12月中旬,单斤鸡蛋的饲料成本同比涨幅为23.79%,较2017年涨幅为28.45%。受高位饲料成本影响,截止到2020年12月中旬,单斤鸡蛋亏损0.08元,而2019年盈利1.15元,2017年盈利0.22元。2020年亏损时间更长,亏损程度更深。

同时2020年淘汰价格也维持在相对低位,截止到12月中旬,主产区淘汰鸡均价为4.28元/斤,较2019年跌幅为13.22%,较2017年涨幅为13.23%。对比鸡蛋价格变化,2020年对比2019年,淘汰鸡均价跌幅小于鸡蛋价格跌幅;2020年对比2017年,淘汰鸡涨幅则大于鸡蛋价格涨幅。这充分的说明,2020年蛋鸡市场超淘等情况极少,未出现明显的去产能的情况。

从5月份开始,在产蛋鸡存栏量整体呈现下降的走势,截止到11月底,在产蛋鸡存栏量低于去年同期水平。而进入12月份,随着市场及食品企业需求好转,鸡蛋市场供求矛盾得到缓解,蛋价逐步走高。尽管进入2021年1月份,学校陆续发放假,学校需求或有减弱,但多数食品企业仍有一定需求,届时将会抵消学校需求减弱所带来的影响,因此预计2021年1月份蛋价仍有上涨空间。

鸡蛋市场陷“囚徒困境”?未来还有多大上升空间?

目前行业去产能进度怎么样?未来蛋价还有多大的上升空间?

自今年年中以来,蛋鸡存栏数量已经出现逐步下降的状态。11月开始,在偏弱蛋价环境下,养殖户淘汰意愿逐步增强并持续至今,当前存栏已经恢复到正常水平。从价格水平来看,鸡蛋也已经走出存栏压制的阴霾。

2020年并未此前市场预期的超淘,以及老鸡大量淘汰的情况。2020年育雏鸡月度补栏持续低于去年同期水平,对应新增开产量的逐渐下降。首次影响,2020年4月起,蛋鸡存栏历史高位逐渐小幅回落。据公布的11月在产蛋鸡存栏12.476亿只,现已逐渐接近至历史同期正常水平,且略低于历史同期平均水平。

未来随着新增开产的逐渐下降,在其他条件不变的情况下,预计在产蛋鸡存栏将延续小幅下降趋势不变。

饲料价格走势如何?目前蛋鸡养殖利润在什么水平?

今年以来,饲料价格持续上行,导致养殖企业原料成本不断提升,2月到7月蛋鸡行业利润持续为负,有原料成本上升的影响,但整体利润起伏的关键还是在于鸡蛋价格,随着12月以来,鸡蛋价格持续上涨。而玉米价格维持高位,豆粕价格大涨,使得饲料价格再次上涨。

综合来看,饲料成本增加,鸡蛋现货价格持续反弹,蛋鸡养殖由小幅亏损转为盈利。据数据显示,截止12月18日,蛋鸡饲料价格为2.64元/斤,周涨0.76%,较去年同期上涨了15.86%。但因近期鸡蛋现货价格上涨可观,蛋鸡养殖利润有所恢复,截止12月18日,养殖利润为15.08元/羽,但较去年同期低的42.88元/羽下降了64.83%。

鸡蛋期货价格经过这轮暴涨之后,未来还会有多大的上升空间?

近两周鸡蛋长期积聚的看多情绪终于爆发,短期在需求预期较好支撑下盘面料维持偏强态势,但当前价格上涨过快可能会令淘鸡速度减缓、补栏情绪增加,不利于远期的走强。且2019年大量补栏导致的高存栏仍有待消化,去产能程度主要由后期养殖户的淘鸡心态决定,如果养殖户延淘或者人工“换羽”,那么此前的产能完全释放时间就会延长,对鸡蛋价格将继续施压。

来源:金投网

未来1~2个月,蛋价整体仍有进一步下行的要求

今年以来,新冠疫情对消费的影响总的来看是始终存在的。

10月双节之后,市场消费转为平淡,缺乏新的增长点。终端多随用随买为主,采购节奏不快,且食品厂缺乏节日刺激需求也相对平淡。

国庆节后,国内暂无重大节假日。农历年春节明年2月12日,距离元旦尚远,难以形成有效的需求高峰。

进一步,从新冠疫情看,进入秋冬季后,国外疫情普遍再次爆发,每日新增确诊人数迭创新高,专家预计我国境内的疫情大概率将出现零星散发状态。疫情防控形势依旧严峻,不可掉以轻心。

在此大背景下,消费难以预见有效的亮点,鸡蛋现货保持不温不火,平稳有序是大概率。

同时,根据农业农村部对生猪的数据跟踪看:2020年8月能繁母猪存栏环比增加2.49%,比去年同期增加3.86%。当前产能主要以三元留种母猪为主,母猪增速较快,周期传导,能繁母猪存栏决定未来10个月以后生猪出栏,尤其前期母猪基数较小,对应到年内生猪出栏约从8/9月开始增加,产能逐渐兑现。随着生猪存栏的快速恢复,当年猪价事实上已经进入了下行周期。预期四季度猪价处于震荡下行,猪价对于蛋价支撑下降。这一点也和去年生猪价格拉动鸡蛋价格上涨有明显的区别。

综上所述,由于蛋鸡存栏保持高位,且在产蛋鸡占比明显偏高,且蛋鸡养殖利润仍为正,农户淘汰蛋鸡意愿不强,鸡蛋生产维持偏高。而消费层面亮点不足,近期缺乏刺激性题材,我们预期未来1~2个月内,鸡蛋整体的供需形势仍旧宽松,鸡蛋价格整体仍有进一步下行的要求。