一、农牧企业持续扩张家禽产业

1、圣农发展:已申请增加祖代鸡数量扩大商品代鸡养殖

圣农表示,受猪肉紧缺影响,鸡肉成为了主要替代肉品之一,但由于近几年市场鸡肉供应一直处在下降的过程中,因此,目前市场上鸡肉供给其实是不足的。而要增加鸡肉供给量并不是简单的扩大养殖即可,需要通过增加祖代鸡数量,才能完成能够上市的商品代鸡的供给。现在圣农已经向农业农村部申请增加祖代鸡数量。

2、双汇: 投16.5亿在西华养鸡 增1.84亿扩芜湖进出口

12月31日,双汇发展公告称,为进一步做大做强禽业规模,完善产业链和产业布局,提高竞争力,公司拟与西华县人民政府签署投资协议,建设亿只肉鸡农业产业化项目。

在此番布局禽类业务之前,双汇发展已有肉鸡养殖、加工项目。据公司2019年半年报,旗下主营禽类养殖的漯河双汇万中禽业发展有限公司上半年贡献净利润7786万元,此外主营禽类屠宰、肉制品的漯河万中禽业加工有限公司,上半年也贡献净利润4026万元。不过,两公司合计1.18亿元的净利润,在全公司当期23.82亿元的总利润中占比依然不大。

二、2019:鸡价持续走高

我国鸡肉供应主要分为白羽鸡和黄羽鸡两种。其中,白羽鸡占比大约六成,主要供应大型食品加工企业。白羽鸡的繁育是以“曾祖代-祖代-父母代-商品代”杂交繁育为基础。目前,白羽鸡育种环节主要被三家欧美企业所掌握。我国白羽鸡产业链是从祖代种鸡引种环节开始,相关企业的生产主要针对产业链上像引种、繁育、屠宰、加工等若干环节。

2018年以来,由于前几年祖代鸡引种量持续大幅减少使得肉鸡供应偏紧,而且生猪价格大幅上涨出现了“猪鸡替代效应”,使得肉鸡价格大幅上涨,行业景气度提升。截至2019年三季度,禽类养殖企业上市公司合计营业收入为280.27亿元,比去年同期增长74%。归属上市公司净利润为74.18亿元,比去年同期增长4.35倍。

家禽养殖企业之间涨幅差别巨大的原因在于他们在产业链中位置不同,导致利润弹性也不同。益生股份和民和股份都以销售鸡苗为主,在行业中处在上游位置,受周期性影响,鸡苗价格波动较大。仙坛股份和圣农发展主要销售鸡肉产品,在行业中处在下游位置。鸡肉产品由于具有一定的消费属性,所以价格波动幅度低于鸡苗价格。这也就导致处于下游的两家企业业绩弹性不如上游的两家。股价涨幅也是如此。

三、2020:鸡周期或将结束

其实,本轮鸡周期是从2016年开始,到2018年以后全行业景气度加速上升。本轮周期形成主要有两点原因:一是供给端受祖代鸡引进受限的影响。2016年以后,美国出现了禽流感,导致封关,使得我国祖代鸡引进持续低迷。二是2018年以后猪肉涨价,刺激了鸡肉需求。两方面共同作用,才形成了本轮超级鸡周期。

但是,2020年,这两方面的因素都会得到缓解。

白羽肉鸡繁育周期涵盖从祖代种鸡、父母代种鸡、商品代鸡苗到肉鸡出栏的完整产业链条。因为白羽鸡供应传导链条较长整个周期约为58周-140周。祖代种鸡引种后成为后备祖代鸡,经过23周的培育期后开始产蛋,第64周后淘汰。祖代种鸡产的蛋经过3周孵化成为后备父母代种鸡,经过23周的培育期后开始产蛋,第64周后淘汰。父母代种鸡产的蛋经过3周孵化成为商品代鸡苗,再培育6周后即可出栏。

每套祖代鸡一生中约产45套父母代种鸡,每套父母代种鸡一生中约产商品代种蛋110只,因此每套祖代种鸡一生中可以产4950只商品代鸡苗。因此,从祖代鸡引种到商品代出栏最少需58周,扩繁系数约4950。

换句话说,白羽鸡繁育周期决定了在没有强制换羽的情况下,15个月前的祖代种鸡引种量直接影响当月的商品代肉鸡产量,并对未来9个月的商品代肉鸡供给产生持续性影响。

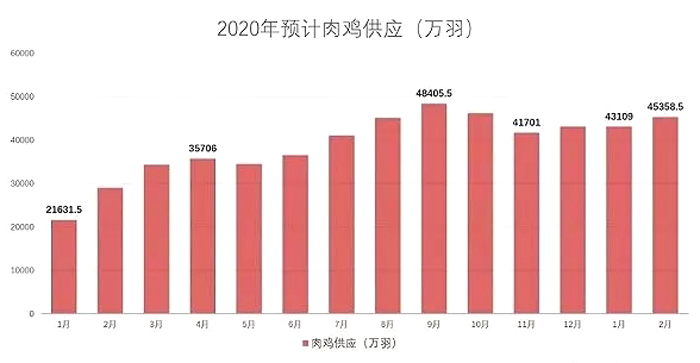

因为祖代鸡引种量大幅提升,预计2020年下半年开始,肉鸡供应将大幅增长。根据界面新闻计算,在不考虑强制换羽的前提下,理论上2020年全年可供应45.74亿羽白鸡。按照行业平均每羽均出肉1.8Kg,成活率92%计算,可以实现的鸡肉供应757.5万吨。尤其是到2020年下半年开始,鸡肉供应提升幅度将达到1倍以上。鸡肉价格走势到2020年下半年将出现明显下降。

另一个重要因素是,2020年猪肉涨价形成的鸡猪替代效应也会有所缓解。

2020年,猪肉供应量预计将会上升,猪肉价格也将有望回到正常水平。随着未来更大规模的冻猪肉和进口猪肉放量增加,鸡肉消费可能趋于平缓,再加上供给增加的影响,鸡肉价格有望回落。

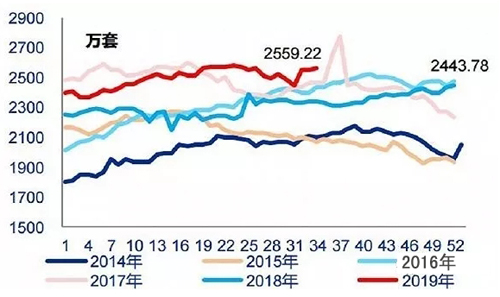

祖代鸡引进量的增加,首先会传导到父母代鸡数量上。这一周期最短可到26周。按照鸡的生长周期推断,2020年初父母代鸡存栏量应受到半年以前,也就是今年下半年的祖代鸡引进量的影响。根据前文所述,2019年下半年祖代鸡引进量与去年同期相比增加了1倍左右。随着父母代鸡存栏量上升,父母代鸡苗价格势必受到冲击。所以,首先会影响以出售父母代鸡苗为主营业务的益生股份和民和股份。

截至2019年10月,父母代鸡的存栏量已经达到高位,这也进一步印证了我们的预测。一直到2020年上半年以前,父母代鸡的存栏量还将有可能继续上升。尤其是2020年一季度,受祖代鸡在今年三季度引种大幅增加所致,父母代鸡的存栏量可能还会创出新高。

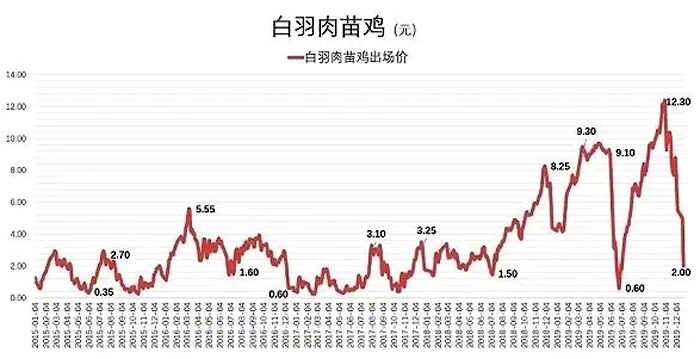

更糟的是,产品代鸡苗价格已经出现了大幅下滑。这说明长期高位运行的父母代种鸡存栏量已经开始供过于求,更多增量只会导致鸡苗价格加速下跌。目前,虽然父母代鸡苗价格仍然维持在高位,但随着供给逐步增加,预计价格会在2020年一季度时开始回落。届时,以出售鸡苗为主业的益生股份和民和股份业绩都会受到冲击。

而以养殖、屠宰、销售肉鸡及鸡肉产品的企业在这一轮周期中受到冲击相对较小。这是因为本轮鸡周期与上一轮鸡周期情况有所不同。2015年以后,白羽肉鸡联盟开始对祖代鸡引进实施总量控制。未来的祖代鸡引种不可能大量放开。而在2010年到2013年这一轮鸡周期中,鸡肉价格飙涨吸引大批养殖户增加投入。2013年祖代鸡引种量更是达到了154万套的顶峰。这才导致随后几年全行业供给严重过剩。

本轮周期,2019年的祖代鸡引种量预计在90万套左右。不会引起行业大量生产过剩,也不会造成行业产能深度出清。所以,在价格走出低谷时,产能也能迅速恢复。理想情况下,能实现较为平缓的周期波动。